先日読んだ記事で「この国の年金制度はもう限界? 与野党はいつまで茶番劇を続けるのか」とか「マーサー 「グローバル年金指数ランキング」(2016年度)を発表、日本の年金制度は27ヵ国中26位」といった年金に関する記事を読んでると、自分が老後を迎える頃には今手元に届く年金定期便に掲載している金額がもらえるのかどうかも不安になってきます。

老後資金には一人5000万、夫婦で1億円必要!?なんて記事を読むとますます不安が大きくなるばかり。そんな大金本当に必要??実際にどれだけの支出が必要でどれだけの収入があるのか調べてみました。

まだお一人様老後って決まったわけじゃないけど備えあれば憂いなしっても言いますしね。

65歳以上の一人暮らしの支出

総務省のサイトに一人暮らしの平均支出のデータがあるのでそちらを参考にしました。

⇒家計調査報告(家計収支編)―平成27年(2015年)平均速報結果の概況―総務省統計局

65歳以上の一人暮らしの支出は146,979円。約15万円必要ですね。

ですがこれは2015年の物価ベース。20年後、30年後インフレが起こっているとこれよりも必要になってきますね。

因みに13年前の2002年のデータを見てみると150,129円。

国民年金と厚生年金の月々の金額

国民年金

最初に国民年金。日本年金機構のサイトに現在の年金額が掲載されています。

平成28年4月分からの年金額は満額で780,100円。今みたら平成29年4月からは779,300円と800円の減額。

厚生年金

続いて会社員がもらえる厚生年金。こちらはAll Aboutの記事内の表を参考にしました。

⇒年金受給額を簡単早見表でチェック!厚生年金 All About

平均給与20万(年収240万)で40年勤務した場合は554000円。国民年金とあわせると1334100円。月約11万円。

でも私の場合はブラック企業で働いてた時は社会保険なんてなかったし、その後バイト時期もあったし海外で働いてたこともあったし、更に定年まで働くとはわからないので加入期間を10年で見たら140000円。

合わせると約92万。月にすると76000円。

先ほどの総務省の65歳以上の一人暮らしに必要な金額は約15万円。月々約8万円も足りません。年間約100万不足し、65歳から90歳まで25年生きたとすると2500万円不足してきます。

また65歳まで仕事をしているとも思えないのでがんばって60歳まで働いたとしても年金が出るまでの5年間、15万(月々)×12ヶ月×5年=900万。

先ほどの2500万に足して私の場合最低でも3400万円必要になってきます。この3400万円をどうやって捻出していくか。

ちなみに私と違って平均20万円の給与で40年間厚生年金保険を払う場合は私の倍は出るので1400万円を最低は用意する必要がありますね。でも65歳から年金が今の満額でた場合なのでまだまだ不安なところです。

老後資金の作り方その1:投資信託

2年前から老後の資金にと始めた投資信託。リターンは平均5~7%で月々9万円。とりあえずリターン5%で20年運用すると3600万円ほど老後の資金ができる予定です。

ただひふみ投信は2017年から開始しているし、利益分には税金がかかってくるので色々考慮すると約3000万になる予定。でも今後20年も毎年9万円を投資し続けれるのかという不安もあります。

今持ってる投資信託は自分で組んだポートフォリオが月3万円。

| 保有率 | 保有投信 | 月々 | |

| 国内株式 | 20% | ニッセイ日経225インデックスファンド | 6000円 |

| 先進国株式 | 20% | 外国株式インデックスe | 6000円 |

| 新興国株式 | 10% | eMAXIS 新興国株式インデックス | 3000円 |

| 日本国国債 | 15% | eMAXIS 国内債券インデックス | 4500円 |

| 先進国国債 | 25% | 外国債券インデックスe | 7500円 |

| 新興国国債 | 10% | eMAXIS 新興国債券インデックス | 3000円 |

これで目標リターンは3~5%の間。そしてその他にも3本バランス投信を購入しています。

次にバランス投信月々6万円。

| 月々 | |

| SBI資産設計オープン(資産成長型) | 10,000円 |

| eMAXIS バランス(8資産均等型) | 10,000円 |

| セゾン・バンガード・グローバルバランスファンド | 20,000円 |

| ひふみ投信 | 20,000円 |

このバランス投信の騰落率(リターン)はそれぞれセゾン・バンガード・グローバルバランスファンド 11.6%、SBI資産設計オープン(資産成長型) 12.7%、eMAXIS バランス(8資産均等型) 10.9%、ひふみ17.66%。

ひふみ投信ってどこで買える?実際に購入してみました!【購入方法】

ちょっと余談なのですが、ちょっと前に本屋さんで見つけた『はじめての人のための3000円投資生活』。本の帯の部分に「8年で1000万や10年で2000万」という文字が見えたのでいったいどうやってそんな短期間でそんなに大金の資金を作れるんだろうと不思議に思いました。

だってリターン7%で計算しても10年で52万円にしかなりません。

逆に達成させようとしたらリターン66%。そんな投資信託の商品みたことないですねー。株式投資なら月利6%くらいの成績がだせたら年利66%もいけそうですけどね。

そして現実的に10年で1000万を年利7%で貯めようとしたら月々58000円ほどの資金で運用すれば達成できるかもしれません。

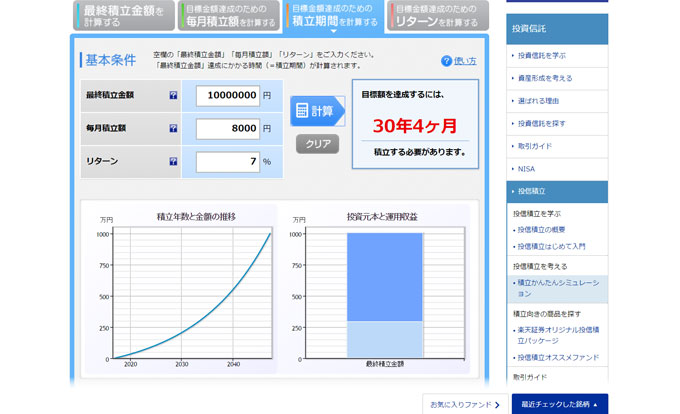

もうちょっと気軽に長期間運用して1000万円を貯めるなら、今携帯代って月々8000円ほどしてると思うんですけど、それと同じ資金をリターン7%で30年と4ヶ月運用すると1000万の資金を作れる可能性もありますね!

ケイタイを格安に変更したら、月々8000円投資にまわせるかも。8000円を30年間貯金しても約280万円にしかならないので、30年という年月と複利の効果はやはりすごいですね。

老後資金の作り方その2 確定拠出年金

そして次に始めたのが確定拠出年金。会社に企業年金がないので個人型の確定拠出年金を月々23000円掛けています。

こちらも年利5%で20年運用したら約940万円ほどの老後の資金を作ることができます。先ほどの投資信託とあわせると約4000万円貯まる予定です。

今後20年月々23000円の資金を投資しつづけれるかといえば少し不安もあります。

でも投資信託はしなくても確定拠出年金だけでも始める価値はあると思います。なんといっても節税率がものすごく良い!60歳までお金を引き出せない(自分の年金の為にも!)というデメリットはあるけども、この節税効果はものすごく高いです。

だって掛金全額が所得税、住民税から控除されるので限度額の276000円を掛けると55200円(所得税・住民税共に10%で計算)は確定申告でもどってくるからそれを20年続けると約110万貯金することができます。

iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

老後資金の作り方その3 米国株

投資信託を始めてまもなく、米国株への投資も始めました。現在の投資額は345万円。これは日本株と米国株の過去数十年のチャートを見て日本株に投資するより米国株に投資したほうがいいと思ったからです。でも日本株も投資してるけど(笑

そしてドル建てで持ってるので円安になったらドルの価値が上がるのでインフレ対策にもなります。

さらには高配当の銘柄に投資していると毎年配当金収入になります。今の所の配当金年収は8万円ほどなのでこれを年20万ほどもらえるまで買い増ししていけば年金の足しにもなるかな?と。

お一人様老後(まだわかんないってあがいてみる。笑)は色々と不安が山盛り。でも一つずつ解消できるように今から準備していけたらと思います。

【関連記事】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】