貯金の第一目標金額といえば1000万円ではないでしょうか?年収1000万円はかなり難しいけど貯金1000万円はコツコツと働いて貯めていけばいつか達成できそうな金額かもしれません。

でもマイナス金利の今、銀行に貯金をしていても利息は0.001%。100万円預けても10円の利息しかつきませんね…。あ、ここから税金が引かれるので8円くらいですね。(笑)

今の世の中銀行にお金を置いておくだけではお金は増えません。もし仮にハイパーインフレが起これば金利も上昇するのでもしかしたら銀行の利息も上がるかもしれませんが、インフレが起こると物価も上昇するので結局の所お金の価値は下がってしまいますよね。

投資をせずに銀行貯金の方法だけだと30歳から60歳までの間で1000万円を貯金しようと思うと毎月27800円を30年間貯金をしないと貯まりません。40歳から60歳の20年の場合だと毎月41700円を20年間貯金しないと貯まりません。

銀行貯金だけだとどうしても難しくなってきます。そんな時に私がおすすめしたいのが確定拠出年金。2017年から個人型確定拠出年金がiDeCoイデコの相性で親しみやすくなって認知度も上がってきてると思います。

イデコは簡単に言うと節税をしながら自分年金を作る制度。30歳40歳それぞれのモデルケースで何年運用してどのくらいの資金目安になるのかシミュレーションしてみました。モデルケースは私のように会社に企業年金がない場合の例です。

あくまでシミュレーションなのでこの通りになるとは限りませんが銀行に貯金するよりはいいかなぁと思います。あと運用商品を投資信託でシミュレーションしているので選ぶ商品や今後の景気の動向によっては今回のシミュレーション通りにはいかないし、元本割れの可能性もあります。

でも何でもそうですが色々と調べて始めてみないと何も始まらないし、実際にやってみないと分からないですよね!

あとイデコは60歳まで引き出し不可能なデメリットもあるのでその点も考えて月々の運用額を自分にあった金額に決める必要があります。

30歳からのシミュレーション

普通に貯金だと1000万貯金するには毎月27800円×30年必要。

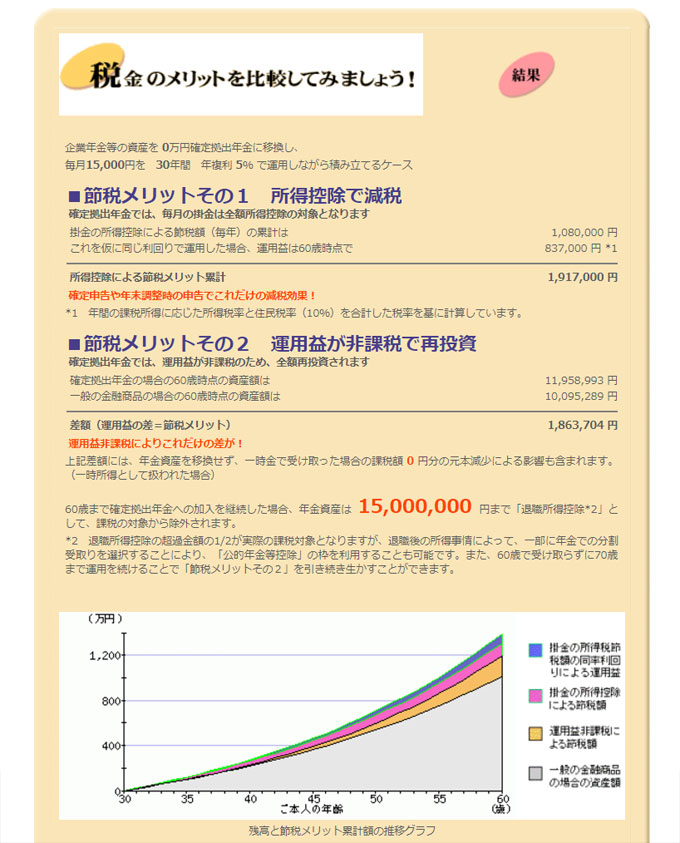

モデルケース:毎月15,000円を30年間、年複利5%で運用しながら積み立て60歳まで給与が変わらない場合。

イデコ最大のメリットである所得控除による節税額の合計は30年で1,080,000 円!

また運用益が非課税で再投資できるので普通に投資信託で積立投信するよりお得なんですね。なので30年運用したら60歳での資産額は11,958,993 円。

元本は540万円なので30年という時間と複利運用の効果のすごさが実感できますね。

ここでイデコにかかってくる30年分の手数料を計算してみたいと思います。SBI証券だと加入時の1,080円と口座管理手数料324円が2017年の5月19日から手数料が無料になりました♪

その他にかかってくる手数料は国民年金基金連合会への加入時手数料2,777円と国民年金基金連合会月額103円と事務委託先金融機関月額64円の月々167円、年間2004円。

2,777円+2004円×30年=62897円

さらにイデコには引き出し時のメリットもあり30年運用したら退職所得控除として30年運用した場合15,000,000円までは非課税なんですね。

30年運用シミュレーション

| 所得控除による節税 | 1,080,000円 |

| 5%で運用した場合の合計 | 11,958,993 円 |

| 手数料 | 62897円 |

| 退職所得控除 | 15,000,000円 |

| 合計 | 1,080,000円+11,958,993円-62897円=12,976,096円 |

| 元本 | 540万円 |

退職所得控除が1500万円あるので非課税で約1300万円貯金することができますね。

40歳からのシミュレーション

普通に貯金だと1000万貯めるのに毎月41700円×20年。

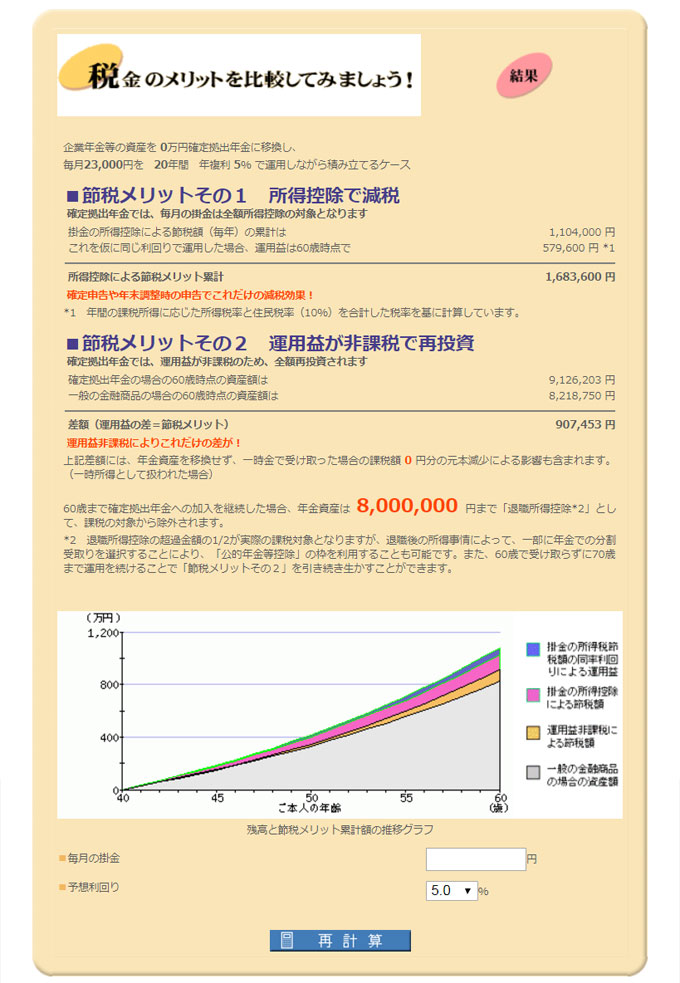

モデルケース:毎月23,000円を20年間、年複利5%で運用しながら積み立て60歳まで給与が変わらない場合。

イデコ最大のメリットである所得控除による節税額の合計は20年で1,104,000 円!

運用益が非課税で再投資できるので普通に投資信託で積立投信するよりお得なんですね。なので20年運用したら60歳での資産額は9,126,203円。

元本は5520000円なので30年に比べると運用益は少ないのですが、それでもシミュレーション通り5%で成長してくれれば頼もしい金額になってくれます。

ここでイデコにかかってくる20年分の手数料を計算してみたいと思います。SBI証券だと加入時の1,080円と口座管理手数料324円が2017年の5月19日から無料になったので手数料が無料。

その他にかかってくる手数料は国民年金基金連合会への加入時手数料2,777円と国民年金基金連合会月額103円と事務委託先金融機関月額64円の月々167円、年間2004円。

2777円+2004円×20年=42857円

20年運用した場合の退職所得控除は8,000,000円。運用年数が20年と短いので退職所得控除が少なめですね。退職所得控除は21年目以降から1年40万円が70万円まで控除額が上がるのがポイント。計算式にすると

退職所得控除=40万円×20年+(70万円×運用年数 – 20年)

となるのでなるべく長く運用したほうが引き出し時にお得なんですね。

20年運用シミュレーション

| 所得控除による節税 | 1,104,000 円 |

| 5%で運用した場合の合計 | 9,126,203円 |

| 手数料 | 42857円 |

| 退職所得控除 | 8,000,000円 |

| 税金 | 9,126,203円 – 8,000,000円×1/2×5%=28155円 (1,949,000円までの税率は5%) |

| 合計 | 1,104,000円+9,126,203円-42857円-28155=10159191円 |

| 元本 | 552万円 |

年5%で運用できればなんとか約1000万円は貯金できそうな可能性もありますね。

この退職所得控除は会社から退職金が出る場合はその金額も合わせてになるので、支払う税金の計算はしなおす必要があります。ただ私みたいに退職金なんて出たとしても寸志程度とかならもしかしたら運用益にもよりますが、退職所得控除額内でいけるかもですね。

年利5%はリスク高い?じゃ3%の場合は?

年利3%で運用した場合の計算もみてみたいと思います。ちょっとザックリで。

掛金や運用年数を同じ設定でシミュレーションしてみると30年運用だと8,563,575円、20年運用だと7,416,223 円となり各資産に所得控除の節税額をあわせてみると

30年運用:8,563,575円+1,080,000円- 62897円=9580668円

20年運用:7,416,223 円+1,104,000円- 42857円=8477366円

3%での運用の場合どちらのケースも1000万には届かないですね。でも元金約550万円と比べるとどちらも大幅に増える計算なのでやっぱり複利の効果はすごいなぁと。

投資信託を始める前に読んだセゾン投信の社長中野晴啓さんの本「投資信託はこの9本から選びなさい最新版 30代でも定年後でも、積立だけで3000万円!」で中野社長は「私は世界経済の成長率に準じて7%前後は狙えると思っています」(参照:投資信託はこの9本から選びなさい ページ22)って書いてたので3%~5%の利回りはいけるんじゃないかと思っています。

日本の経済は今後人口減少によって減速していくと思うのですが、世界経済の成長率は人口が増えるにつれてまだまだ伸びると思います。

日本国内も会社によってはまだまだ成長する企業もあるので時代の流れ、経済の流れ、社会の流れ、世界の流れを上手に読み取れる企業は今後も伸びるんじゃないかな~と素人ながら思ってます!

【関連記事】

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!