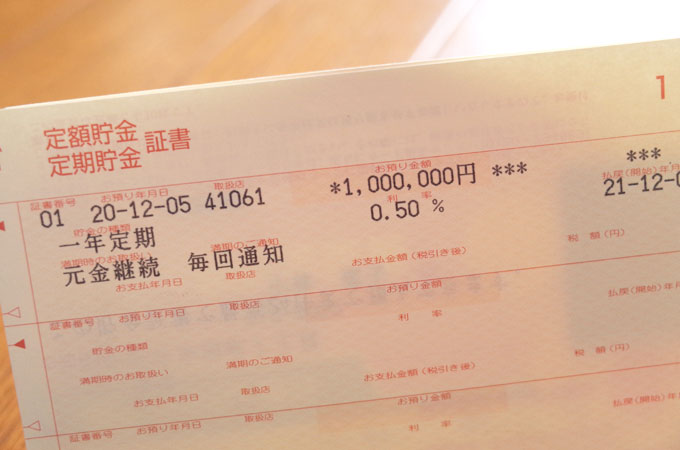

ゆうちょ銀行から平成20年(2008年)の年末に申し込みをした継続型の1年定期預金の利子お知らせのハガキが来ました。

2008年といえばリーマンショックが起こった年の年末。

まだ投資なんてものに興味がなかった私はなんとかして手元にある100万円を増やそうと当時金利0.5%キャンペーンをしていたゆうちょの定期預金に入りました。

今やなつかしの利率0.5%。

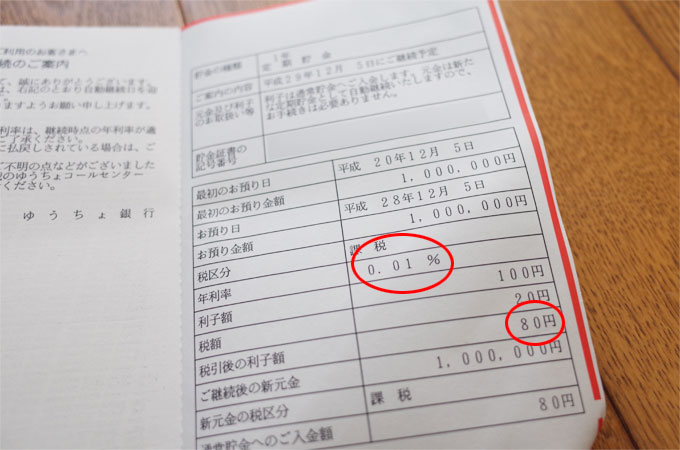

それが9年経った今、同じ100万円を預けてるのに当時は金利が0.5%あったので1年で5000円ほどはいってきてたのが今や金利0.01%なので100円。。。(どちらも税抜き前価格です)

100万円で税抜き後の利子80円って何!?どういうこと!?って感じですよね。

バブル時期には金利6%とか7%だったと聞きます。72の法則を使うと複利で7%の運用だったら約10年で100万円が200万円になってるじゃん!しかも銀行だから元本割れることないし!なんていい時代だったんでしょうね。その金利、1年でもいいから味わってみたかったです(笑)

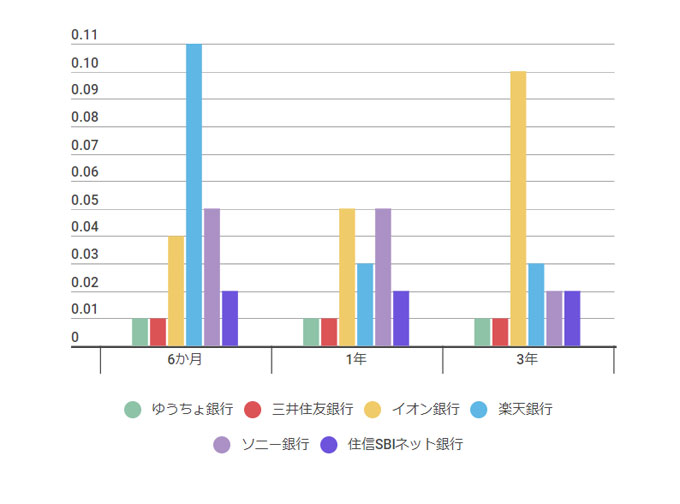

あまりにも金利が低かったので金利の比較を作ってみました。

100万円定期預金した時の金利比較

インターネットの発展で最近だと街にある銀行だけじゃなくネット銀行も増え、銀行がかなり便利になりましたよね。そこで街の銀行からネット銀行まで定期預金の金利の比較表を作ってみました。(2017年10月28日調べ。最新は各サイトで要確認)

| 定期預金機関 | 6か月 | 1年 | 3年 |

| ゆうちょ銀行 | 0.010% | 0.010% | 0.010% |

| 三井住友銀行 | 0.010% | 0.010% | 0.010% |

| イオン銀行 | 0.040% | 0.050% | 0.100% |

| 楽天銀行 | 0.110% | 0.030% | 0.030% |

| ソニー銀行 | 0.050% | 0.050% | 0.020% |

| 住信SBIネット銀行 | 0.020% | 0.020% | 0.020% |

こうやって見てみると半年という短い期間なら楽天銀行が一番金利がよさそうですね。逆に3年という長い期間でみるとイオン銀行が金利が良いですね。

どのパターンにしてもゆうちょ銀行や三井住友銀行は0.01%なのか~。

定期預金金利ランキング(2017年10月下旬)

6ヶ月定期金

1位:楽天銀行

2位:イオン銀行&ソニー銀行

1年定期金

1位:イオン銀行&ソニー銀行

3位:楽天銀行

3年定期金

1位:イオン銀行

2位:楽天銀行

3位:ソニー銀行&住信SBIネット銀行

イオン銀行は3年定期だと利回りが0.1%ですけどイオンが発行しているクレジットカードのイオンカードセレクトだと入会金、年会費無料で金利0.100%というカードもありますね。よくても0.1%の金利って…。

郵貯定期金利の年表を作ってみました

| 6ヶ月 | 1年 | 3年 | |

| 1991年 | – | 5.7% | – |

| 1992年 | – | 3.996% | – |

| 1994年 | – | 1.885% | – |

| 1996年9月 | 0.35% | 0.4% | 1.25% |

| 1997年9月 | 0.35% | 0.3% | 0.75% |

| 1998年9月 | 0.25% | 0.25% | 0.30% |

| 2008年11月 | 0.17% | 0.25% | 0.33% |

| 2009年1月 | – | – | 0.28% |

| 2010年10月 | – | 0.04% | 0.06% |

| 2011年09月 | 0.035% | 0.035% | 0.05% |

| 2016年3月 | 0.01% | 0.01% | 0.01% |

1991年から1994年までは「総務省統計局 14-1 主要金利水準(昭和21年~平成16年) 」を参照。

1991年ごろは100万円でも1年定期預金の金利が5.7%だったんですねー。普通預金でも1960年ごろから1980年まではだいたい2%、郵便局に至っては通常貯金が1974年には4.320%と高金利。

普通預金で20年間約2%で元本割れせずに運用できたら約48万円もプラスに!今の金利0.01%だと20年運用しても2000円・・・。

1996年~1998年までは「民営化以前の郵便貯金の利率の沿革(独立行政法人 郵便貯金・簡易生命保険管理機構)」を参照。2008年以降は「ゆうちょ銀行のプレスリリース」を参照。

定期預金の終わりと投資の始まり。私が投資をすすめるのはなぜ?

私が現在もってるゆうちょの定額貯金は1口座のみ。めんどくさいからそのままほったらかしにしてるだけだったんですけど、そのうちこの100万も投資にまわそうと考えてます。もう銀行にお金預けておいて増えるという時代は終わりましたね。

元本割れをしない銀行の定期預金は安定を好む日本人にはぴったりの商品かもしれません。でも低金利0.01%の今、100万円を20年間銀行に預けていても2000円にしかなりません。逆に銀行貯金だとインフレに対応できないから資産の目減りというリスクも増えてます。

こんな低金利では銀行にお金を預けておくのはもったいない!お金はやっぱりお金に働いてもらって増やす考え方にシフトしていかないといけない時代になったんじゃないのかな?と私は思います。

老後の資金もそうなんですけど、自分のことは自分でするようにしていかないとこれから迎える20年30年はバブル後の失われた20年30年がマシだったと思うような時代になるかもしれません。普通に金利を見ても凹むくらい下がってるし、給与なんて上がったとしても(私はこの10年1円も上がってません~~泣)社会保険の税金の上昇や物価の上昇率の方が高いので実質の手取りは下がってますしね。

そんな厳しい世の中だからこそ、ある程度のリスクを取って個別銘柄の株式投資や投資信託(初心者には積立投資信託がまだリスク低め)などの商品を運用して資産を作っていく必要があるんじゃないのかな?と思います。

じゃどうすればいいの?

マイナス金利の今、銀行や郵便局に預けていてもお金はぜんっぜん増えないからリスク低めのコツコツ積立投資を始めてみるのも一つの手段です。

私が実際に保有していてオススメしている投資信託はセゾン投信とひふみ投信。

どちらも現在保有していますがゆうちょや銀行とは比べられないプラスの利率になってます♪

投資信託だから元割れのリスクはあるけど、資産を増やしていくならある程度のリスクはとらないとダメなんだなぁと実際に投資を始めてみて気づかされました。

実際の保有銘柄の運用状況はこちらの「資産運用」という記事から読めます。

投資を始めてもうすぐ丸5年。ボチボチですが、少しずつ資産が増えてきてます♪投資はリスクがあるから始める前には勉強も大切です!

【関連】

・株初心者におすすめのネット取引証券口座ベスト3!

・iDeCo(イデコ)の口座管理手数料を9社から比較してみました!