2016年の4月から始めた個人型確定拠出年金のiDeCo(イデコ)。

iDeCoは拠出金全額が所得税控除になるし、運用益は非課税だし、60歳になった時には退職金控除枠が使えるから比較的税金がかからずに資金を運用することが出来るお得な制度なんです♪

イデコの何がお得なのかはこちらの「個人型確定拠出年金のメリット・デメリットまとめてみました。」という記事も参考にしてみて下さいね。

イデコって自分で投資信託の商品を選んで運用しないといけないから難しそう…って思います。私も最初はそうでした。

でも投資のことがわからなかったら運用商品は元本割れしない定期預金で運用することもできます。それだけでも所得控除の節税が出来るから、しないより絶対したほうがお得なんです。

これから訪れる人口減少(主に税金を払う世代)と増える高齢者の日本。

2018年はまだそんなに自分でも感じないけど、これが10年、20年後となると今の国の税収じゃやってけなくなるのは目に見えてますよね。私が年金をもらう頃には今の65歳じゃなくて70歳になってそうな気がするし、年金額も減ってる気がする…。

そんな不安に思った30代後半(アラフォー)の時に始めたのが自分で自分の年金を作るiDeCo。拠出の日本語の意味すら当時分らなかった私でも始めることが出来たイデコはやらなきゃ損ですよ~。

iDeCoを運用して2年経った運用益や成績は?

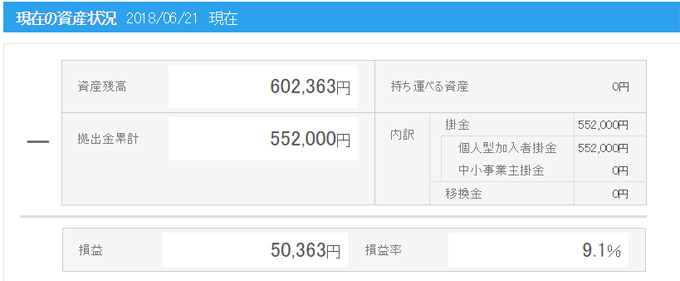

2016年の4月から運用を始めたイデコも早2年が経ちました。

拠出額は合計552000円。拠出金は全額所得控除になるので、所得税が55200円、住民税が55200円の合計110400円は節税できた計算になります。

2年間ほぼほったらかしの運用でも約10万円節約できました。

そして気になる投資商品の運用益は何とプラス運用の9.1%!!(2018年6月21現在)。50363円のプラス運用益です。

資料請求をして、運用商品を選んでそれから後は1回だけ運用商品を変更したけどそれ以降ただひたすらほったらかしの運用スタイルです。

それでも10万円の節約と5万円近い利益が出ています♪

2年でこの成績だから私が60歳になるまでのあと約20年後にはどんな運用成績になってるのか楽しみですね♪

イデコの始め方はこちらの「SBI証券で個人型の確定拠出年金始めました!」を参考にしてみてください。

イデコ運用をシュミレーションしてみた

実際の私のイデコの運用期間2年の利回りは9.1%(2018年6月21現在)です。これを1年にしてみると平均利回りは4.55%。

今回のシミュレーションは元本割れのない定期預金(平均利回り0.1%)、実際の私の運用利回り4.5%、7%(願望)の3種類でシミュレションしてみました。

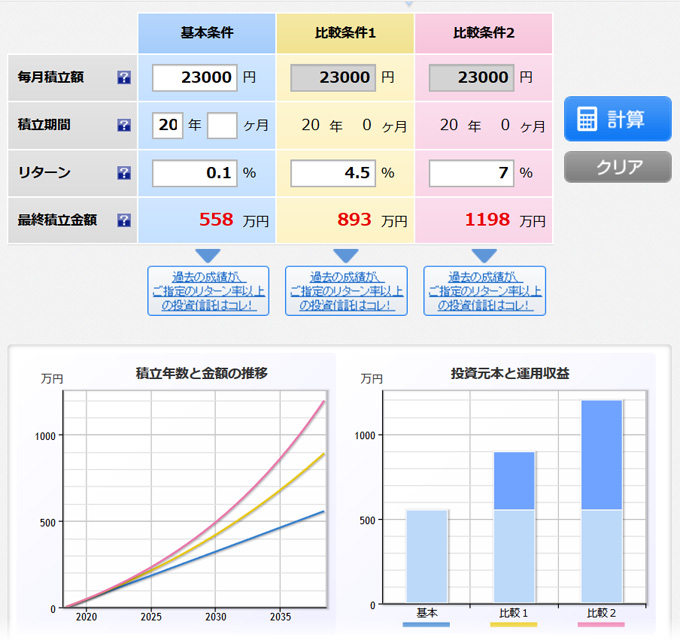

シミュレーション1 運用20年

私と同じアラサー世代の方の場合のシミュレーションです。

40歳から初めても20年の運用期間があるので、4.5%の利回りの成績と普通の定期預金とを比べると約300万円もの差がでてきます。

さらに1年間で5万円ほど所得控除の節税(所得税10%、住民税10%の場合)が出来るから5万円×20年=100万。さきほどの300万円に節税できた金額100万円をプラスして400万円も銀行に預けておくより得する計算です。

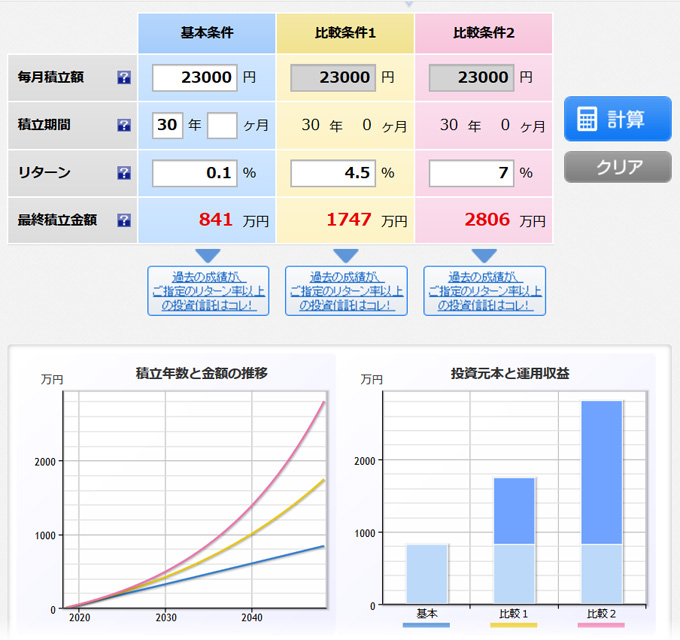

シミュレーション2 運用30年

同じ平均利回り3パターンで運用期間を30年にしてみたものです。アラサー世代の方だと30年は運用期間があるのでアラフォー世代よりもさらに老後の資金を作りやすいですね。

元本割れしない商品と比べても4.5%の場合だと900万円もの差があります。

ここに節税分5万円×30年=150万円を足すと、金利0.1%の定期預金と比べると4.5%の利回りでもプラス1050万円も老後の資金を作ることができます。

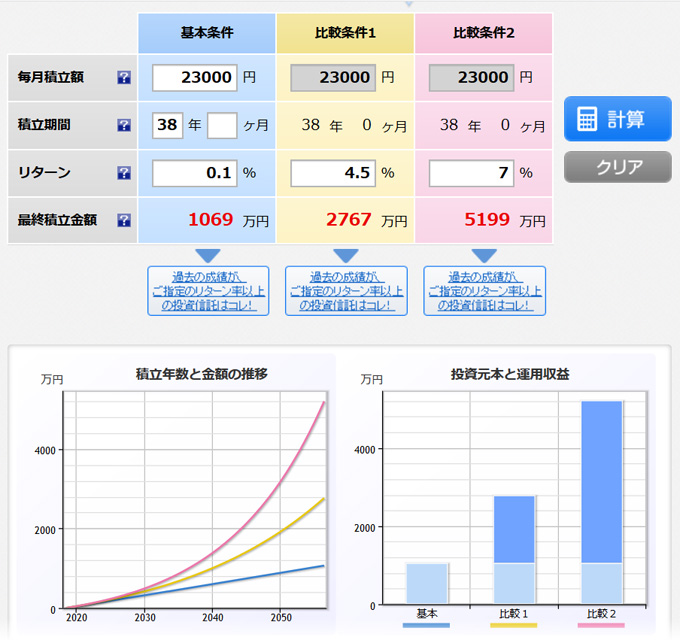

シミュレーション3 運用38年

同じ平均利回りで22歳、大学新卒から60歳まで38年間イデコを運用した場合のシミュレーションです。

金利0.1%の銀行預金と比べると4.5%で運用したらその差は何と約1700万円!

ここに節税分5万円×38年=190万円を足したら1890万円と長期運用の恩恵をかなり受けることが出来ます。

しかももし運用利回りが7%だったとしたら、毎月23000円を38年間で投資で運用したら5000万円も夢ではないです。7%は運用商品にもよると思うから難しいかもしれませんが、4.5%の利回りは狙えると思います。実際私が選んだ商品は2年間での平均利回りは4.5%。

これこそ投資の運用は早ければ早い方が得といわれる理由です。私が20代の時に投資の本を読んでいたらなぁ・・・って毎回後悔します(笑)でもこれはあくまでシミュレーション。実際に始めてみないとやっぱりわからないですね。

でも銀行で金利0.1%の定期預金するよりイデコで上手に節税しながら運用したほうが、例え元本割れしない商品で運用したとしても38年間で190万円節税できるからイデコしない手はないです。

もし投資信託で運用したい場合は、投資信託の商品の選び方を勉強する必要があるので、投資系の本を読み漁った中では「投資信託選びでいちばん知りたいこと」が一番分りやすかったから読んでみてくださいね。

まとめ

今後の日本の先行きが不安な中、給与もなかなか増えない、でも社会保険の税金は上がる、消費税も上がる、物価も上がる、・・・。どうしたらいいの!!??な状態になりつつあります。

自分のことは自分で防衛しないといけない世の中になってきています。

銀行の定期預金や生命保険の個人年金を始めるよりも、老後の資金を作る目的だったら個人型確定拠出年金iDeCo(イデコ)が一番おすすめです。

iDeCoの何が一番おすすめかって聞かれると、やっぱり拠出金全額が控除の対象だから節税できるところですね!

投資信託の運用が怖い方でも、元本割れしない元本保証型の商品を選んで上手に節税対策も出来るからおすすめです。

国がイチオシしている制度iDeCo。

その裏にある「あなたたちの年金、破綻はしないけど減額するし支給も70歳からにしますからね~」というメッセージもちゃんと読みとって、自分のことは自分で守る、国に頼ってちゃダメだって思わないといけない時代になったんだと思います。

【関連記事】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・iDeCo(イデコ)と個人年金を徹底比較!老後の為や節税でお得になるのはどっち?

・個人型確定拠出年金の確定申告での控除方法と必要書類をまとめてみました!

・お一人様女子の老後資金はどのくらい必要?20代30代40代別に計算してみたよ!