「老後が不安で、老後の資産を作る上で税制のメリットが高いiDeCoを始めてみたいけど元本割れしない?」

「いつまたリーマンショックみたいな金融危機がくるのか分らないのに投資しても大丈夫?」

「資産を減らさない老後の資金の運用方法はある?」

公的年金だけでは老後の生活ができないのはわかってるけど、iDeCoで運用しながら自分の年金を作るのってちょっと不安もありますよね。

でもiDeCoは元本割れしないって聞くけど本当?

今回はiDeCoが元本割れしないか心配されている方へ、老後の資産を安全に運用する方法をご紹介していきます。

iDeCo(イデコ)は元本割れしない?

「iDeCoって元本割れしないの?」

「元本割れする確立はどのくらいある?」

iDeCoって節税のメリットばっかり聞くけど、実際にiDeCoで運用しようと思ったら元本われしないか気になりますよね。

iDeCoは定期預金や保険といった元本割れしない商品と、株や債券といった元本割れのリスクがある投資信託の商品から選んで自分で運用していきます。

じゃ~元本割れしない定期預金や保険を選んだらいいのね!

と思ったらちょっとトリックがあります。

iDeCoは元本保証の定期預金や保険を選んでも金利が低く、毎月の管理手数料167円が引かれるので元本割れは確実にします。

「じゃぁ、iDeCoは元本割れが確実に起こるからやらない方がいいの?」って思うとちょっともったいないです。

なぜならiDeCoには手数料分元本割れしてもそれ以上の金額がプラスになる、iDeCoならではのメリットがあるからです。

iDeCo(イデコ)が元本割れしても得られるメリットとは?

iDeCoの最大のメリットといえば、掛金全額が所得控除の対象になる点です。

例えばあなたが会社員で年収が500万円で所得税が20%として、会社に企業年金がなく月々23000円をiDeCoに掛けたとすると、1年間で節税できる所得税・住民税の金額は55,200円となります。

なので仮にiDeCoを元本保証の商品で元本割れしながら積立運用したとしても、所得税が20%の方の場合だと毎年55200円は税金が減税されます。

iDeCoの管理手数料が月々167円だから、年間だと2004円。所得控除で得られる節税分は年間55200円なので53196円は毎年プラスになります。

もし30歳から60歳まで30年間イデコを掛け続けたら、30年間で節税分だけでも165600円ものお金を貯めることができます。

こう考えると少々の元本割れしながらiDeCoの積立をしたとしても、節税分の方が金額が大きいのでメリットの方が大きいですよね。

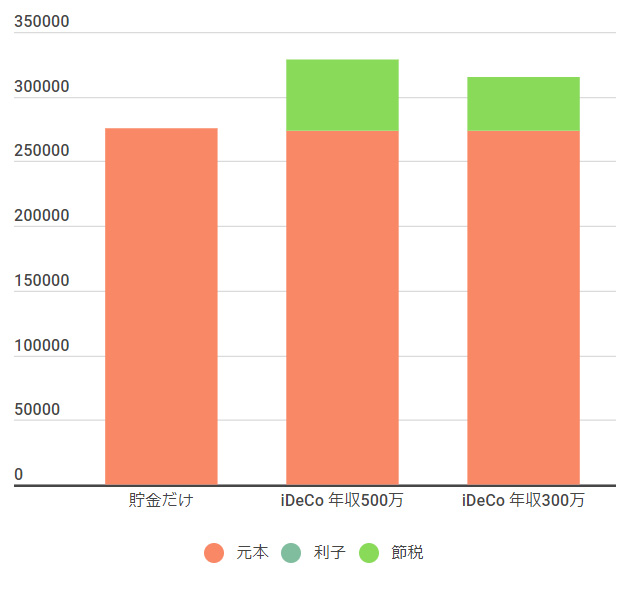

毎月23000円を1年間、銀行貯金とiDeCo(年収500万円と300万円のケース)での運用を比較してみました。

| 元本 | 利子 | 節税 | 合計 | |

| 貯金だけ | 276000 | 2.76 (利子0.001%) | – | 276002 |

| 年収500万iDeCo (元本保証で運用) | 276000(元本) 273996 (手数料引いた後) | – | +55200 (所得税10%+ 住民税10%) | 329196 |

| 年収300万iDeCo (元本保証で運用) | 276000(元本) 273996 (手数料引いた後) | – | +41400 (所得税5%+ 住民税10%) | 315396 |

iDeCoを元本保証で運用した場合でも、手数料を引いた後でも減税分が得られるので、銀行に預けるより1年後のお金は増えます。

iDeCoをするなら手数料分の元本割れを気にするのか、それとも毎月167円の手数料割れはしかたないとしても毎年得られる4~5万円ほどの節税効果を得られるほうがいいのか、のどちらかですね。

私は節税が得られるメリットのほうが大きいと思うのでiDeCoはおすすめです。

iDeCo(イデコ)の「うまみ」を最大限に生かすには?

イデコは元本保証の商品もあるから、安心して老後の資産を作ることができます。

でも元本保証の商品だけじゃ~もったいない。本当にもったいないです。

イデコの最大のメリットは節税と言ったんですけど、イデコの「うまみ」はそれだけじゃありません。

イデコの「うまみ」は、元本割れのリスクはあるけどインフレに対応できる投資信託で運用した時に、最大限に生かすことができます。

その「うまみ」とは、運用益に税金がかからないということ。

どういうことかというと、普通投資信託は利益が出た部分に20.315%の税金がかかります。

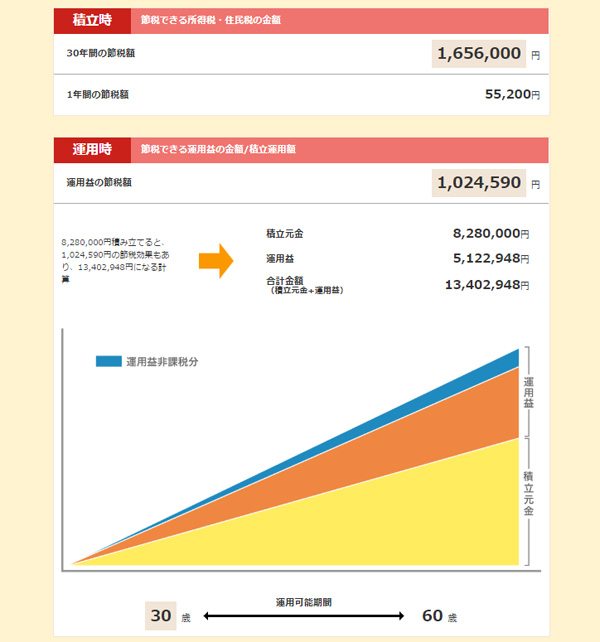

例えば毎月23000円を30年間iDeCoに拠出してリターン3%の目標で運用したら、シミュレーションだと30年後には13,402,948円になります。このうち5,122,948円は含み益。

この含み益5,122,948円分に20.315%の税金がかかるから1,040,726円が税金で引かれて手元に残る利益分は4,082,222円になります。

でもこれがイデコだったら非課税なので運用益は5,122,948円そのまま。しかもiDeCoだから所得控除の節税分もプラスされます。

| 特定口座 | iDeCo | |

| 元金 | 8,280,000 | 8,280,000 |

| 含み益 | 5,122,948 | 5,122,948 |

| 税金(20.315%) | -1,040,726 | 非課税 |

| 税抜き後の含み益 | 4082222 | 非課税 |

| 合計 | 12,362,222 | 13,402,948 |

| 節税 | – | +1,656,000 |

| 総合計 | 12,362,222 | 15,058,948 |

あくまでシミュレーションだけど同じ投資信託で運用するとしても、特定口座とiDeCoでは30年後には約250万円ほどの差がでてきます。

自分のケースでシミュレーションをするには、楽天証券のiDeCoのトップページから「iDeCoの特徴」⇒「シミュレーション」からできます。

⇒楽天証券のiDeCoで自分の年収でシミュレーションをしてみる

これがイデコを投資信託で運用する時の運用益非課税の「うまみ」みです。

まとめ

イデコは元本割れしないの?と聞かれると元本保証の商品で運用しても、毎年の手数料2004円分がマイナスになるから元本割れします。

でもiDeCoは掛金が全額所得控除になるから、手数料によって元本割れした金額よりも節税金額の方が多いからお得なんですよね。

初めて投資をされる場合は、投資って怖いイメージがあるから元本保証で節税メリットを感じながら運用するのがおすすめ。でも、もしあなたが20代、30代、40代だったら投資信託で運用してみるって選択肢も是非選んでみてくださいね。

最初は元本保証:投資信託は50:50でも大丈夫!iDeCoに慣れてきたら少しずつ投資信託の割合を増やしてみるのもおすすめですよ。

投資信託で運用していると、どうしても一時的にマイナスになることもあります。でもそんなの知らない!気にせず日々の値動きは見ないでほったらかすのが一番のコツ。

よっぽど酷いファンド(商品)を選ばない限り、20年、30年、40年後と運用期間が長くなるに連れて資産は増えるから、気長に途中で止めずにコツコツと続けることが大切です。