自分の老後を悲観して何か始めないと!!!と色々調べた保険関係。

最初は生命保険料控除を使いたくて介護医療保険料と個人年金保険料の2つの加入を考えてて、一般生命保険料の控除は全然頭にありませんでした。だってお一人様老後の場合、生命保険に入ってても残す相手がいないから…。

と思ってたんですけど保険会社から無料で派遣されてきたPFプランナーの人と色々話をしていたら生命保険でも貯蓄型というのがあって誰かに残すとかじゃなく、自分の為にお金を作るということも出来るということを知りました。

でもどうせ返戻率低そうだし長い間振込み続けるのはしんどいし…って思ってたら10年分1活支払いしその後運用する、ドル建ての生命保険の「メットライフの積立利率変動型終身保険(米国通過建て2002)」というのがあるのを知りました。

久しぶりにメットライフのホームページみてみたらUSドル建IS終身保険がUSドル建終身保険 ドルスマートに名前が変わってましたね。

最近メットライフから加入して1年が経ったので契約内容の書類が来たので内容を見てみたいと思います。

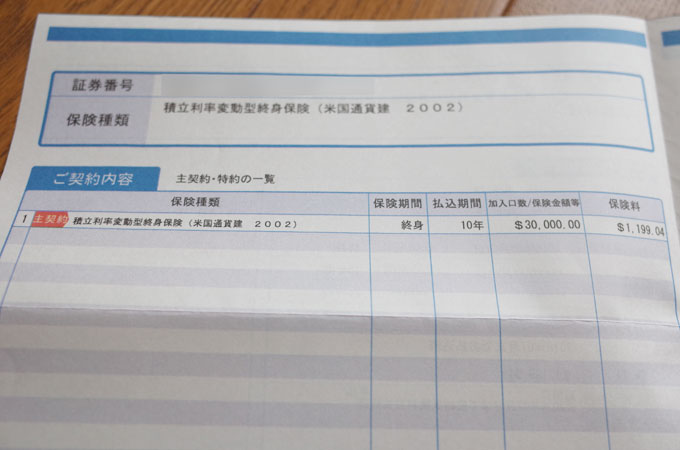

メットライフのドル建て終身保険

今回の契約は10年一括払いというのが味噌で保険料は1199.04ドルと一番安い内容の保険です。10年分の保険料を最初に一括で支払い、年払いで10年分メットライフがその時のレートで保険料を振り込むシステム。

なので一括払いのポイントはやはり振込み時のドル円レート。

振込みした2016年7月27日の為替レートは105.62ドルと10年分1活振込みの円の合計は1,211,465円。

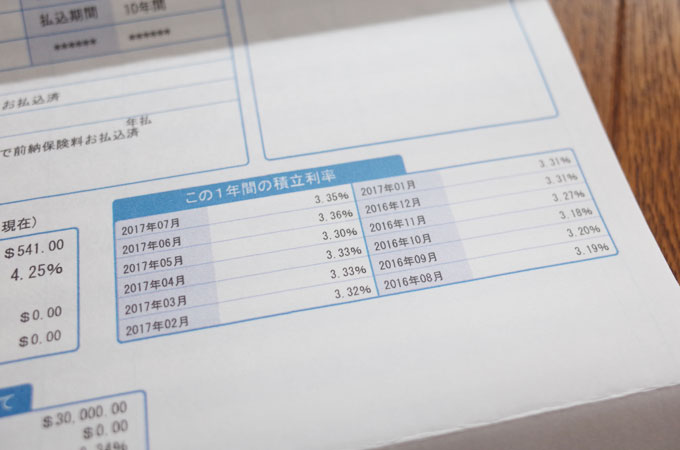

ドル建てなので為替のリスクはありますが、なんといっても積立利率が年3%最低保証なのがこの保険のいい所。そしてこのこの1年の平均積立利率3.2875%と最低利率より少し上回ってるのがうれしいポイント。

ドル建ての保険で一括支払いの場合一番気をつけないといけないのがやっぱり為替レート。

今考えると去年に申し込んだのは時期的には正解だったかなーと思います。でも本当なら1ドル80円台のときに振込みしときたかったですね。

加入1年目の積立利率:2016年8月~2017年7月

メットライフのドル建て終身保険の1年の平均積立利率3.2875%なので最低利率を上回ってるから良い方だと思います。

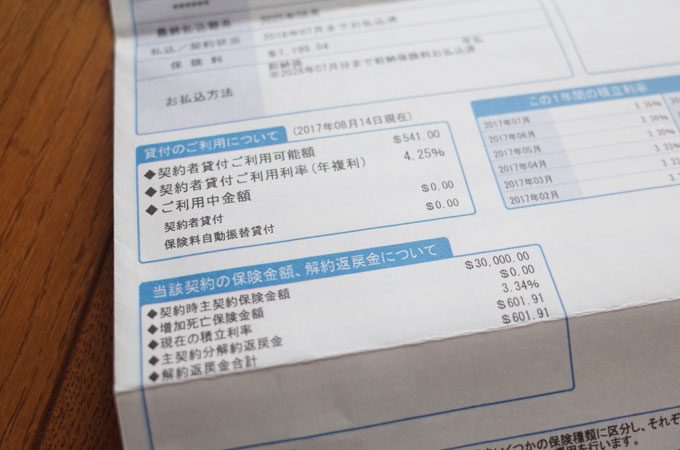

1年目の解約返戻金合計額は601.91ドル。初回の1年目に払ったお金は1,199.04ドル。

1年目の返戻率は50.2%と保険にあるあるの早い段階で解約したら元本割れるケースですね。

メットライフのドル建て終身保険はもともと10年とかで解約しようと思って入ったものではなく、10年の支払い期間が過ぎてもそのまま30年くらいは運用しようと思って入りました。

契約時の積立シミュレーション

| 保証金 | 30,000ドル | ||

| 年払 初回 | 1,199.04ドル | ||

| 前納保険料(9回分) | 10,270.99ドル | ||

| 積立利率 | 3% | ||

| 10年経過 解約返戻金額 | 11,676ドル | 返戻率 | 101.8% |

| 26年経過 解約返戻金額 | 16,656ドル | 返戻率 | 145.2% |

| 31年経過 解約返戻金額 | 18,561ドル | 返戻率 | 161.8% |

契約時のシミュレーション内容。ドル建ての積立保険ですが保険料10年分を一括で支払ってるので解約返戻金額はこれを下がることはないですね。

積立利率が上がればさらにこれよりも成績はよくなる予定。ちなみに2016年8月~2017年7月までの平均積立利率3.2875%でした。

為替レート比較:解約時の出口戦略編

そして最後の出口戦略ですが、ドル建てで一番心配なのがその時の為替レート。

計算してみると約30年後に解約する時にもし1ドル80円だったとしても、18,561ドル×80円=1484880円と元金1,211,465円よりも上回ってます。

1ドルが80円~110円の間でどうなるか計算してみると10年で解約したら1ドル100円より円高の場合元割れ(下の表の赤字部分)。

| 運用年数 | 解約返戻金額 | 1ドル80円 | 1ドル90円 | 1ドル100円 | 1ドル110円 |

| 10年 | 11,676ドル | 934080円 | 1050840円 | 1167600円 | 1284360円 |

| 26年 | 16,656ドル | 1332480円 | 1499040円 | 1165600円 | 1832160円 |

| 31年 | 18,561ドル | 1484880円 | 1670490円 | 1856100円 | 2041710円 |

逆に26年間以上運用すると1ドルが80円になったとしても元割れしない計算です。

こうやって比較してみると今から30年後(もう加入して1年経ってるので)に1ドル80円になっても元本割れはしないし、逆に110円だと200万円近くになる予測ですね。

こういう保険があるって知ってたらもっと1ドル80円の時に加入しておきたかったなぁ。とタラレバを言ってもしかたないので、また円高のチャンスが来たら加入してもいいし、メインは積立投信にがんばってもらおうと思います!!

今回のメットライフのドル建て終身保険は自分では気がつかなかった保険で、無料で相談できるサービスに聞いてみるのもいいなぁと思いました。

保険の見直し本舗なら無料でファイナンシャルプランナーの方に保険の相談が出来るので保険の見直しをする時におすすめですよ。

相談に行っても絶対に加入する必要はないし、無料だから入らないと悪いかな?って思う必要もありません。

自分に最適な保険探しの助け程度に色々聞いてみるのがおすすめです。

相談に行って自分に合った保険があれば加入すればいいし、自分には合わないなと思えば加入する必要もありませんしね。

メットライフ生命の終身保険ドル建て保険の運用成績はこちらの記事も参考にしてみて下さいね!

ほったらかしの積立投信の3年目の成績はこちら!⇒セゾン投信のほったらかし積立が3年経過した運用成績結果は?

【関連記事】

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoは何歳まで積立運用できる?手数料も確認して上手に自分年金を作ろう!