2016年7月から運用を始めた確定拠出年金も運用半年が経ちました。今後の国民年金や厚生年金の受給額の減額、日本人口における65歳以上の老人が占める割合などを考えると国からの年金だけに頼っていては老後破産は目に見えてます。

そこで色々と調べた中で節税効果が一番高い確定拠出年金を去年の夏から始めることにしました。最初は確定拠出年金って何?と理解するまでに結構な月日がかかったのですが、確定拠出年金は簡単に言うと自分で作る年金。

その自分年金に拠出金全額に対して所得税や住民税の控除があったり、運用中の運用益が非課税だったり、受取時にも色々と優遇措置があったりなので始めないと損そん!

でも投資なんてしたことないのに運用商品を自分で選んで運用していくなんて出来ない…と思うよりも1年でも早く始めたほうがいいと思います。

損が出るよりも、節税効果のほうがいい場合もあるし、なによりも老後までの時間は待ってはくれません。出来るだけ早く始めたほうが節税効果も出るし、受取時にも得だし、何よりも長期投資で時間を見方につけたほうがリスクも少しは減らすことができます。

という私も投資信託を始めてまだ2年2ヶ月、株式投資は2年、確定拠出年金は6ヶ月と運用暦は短いのですが、もっと前から始めておけばよかったと後悔しています。

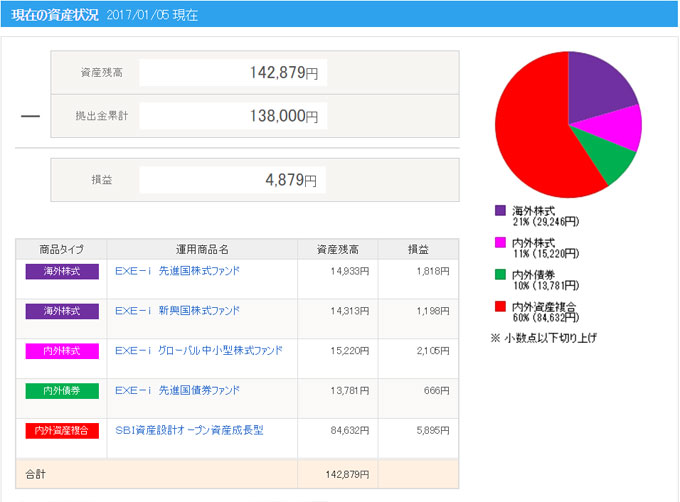

確定拠出年金の半年の運用実績は?

2016年7月から2016年12月までの拠出金額は23000円×6ヶ月=138000円。今日1月6日の段階ではまだ1月分の拠出金は入金されていないので拠出金累計は先ほどの138000円。

運用費にかかった初期費用や月々の管理費用を引いたのが損益で4879円とプラス。

この手数料は加入する時の加入時手数料が国民年金基金連合会に2,777円、SBI証券に1,080円の合計3857円。

月々の口座管理手数料が国民年金基金連合会に103円、事務委託先金融機関64円、SBI証券324円の合計491円。これが半年たっているので2946円。

先ほどの加入時手数料と合わせると6803円の手数料がかかっているのですが、それでも損益は4879円のプラス!3.53%の利回り(半年)になりますね。

銀行の貯金だと金利は0.001%でさらに税金が引かれるので銀行貯金をするくらいなら節税効果のある確定拠出年金にいれていたほうが還付金もあるのでお得です。

2016年の還付金もいれての運用益とすると

月々23000円×6ヶ月×(所得税10% + 住民税10%)=27600円 (還付金)

(資産残高142879円+還付金27600円)÷拠出累計額138000円×100-100=23.53%

なんと今年半年だけで23.53%の利回りとなりました。

運用実績の半年利回り3.53%は今後の株価次第で上がったり下がったりはすると思うけど、還付金はそのまま貯金することができます。20年運用するとしても55200円の還付金×20年で1104000円も普通に貯金するより節約することができます。

ちなみに確定拠出年金を始めたばかりの1ヶ月目の運用実績はこちらの記事から。最初のうちは加入時手数料がかかるのでどうしてもマイナスになりますね。

確定拠出年金の個人型をするならおすすめのSBI証券

そんなお得な確定拠出年金。メリットばかり言いましたがデメリットもあります。それは60歳までお金を下ろすことができません。でもこれは自分年金とも呼べるお金なので60歳までおろす必要もないのでデメリットにもならないと思います。

確定拠出年金は色々な金融機関で始めることができますが、私のおすすめはSIB証券。最近楽天証券も口座管理手数料無料と色々キャンペーンをしていますが、まだまだSBI証券に比べると選べる商品の数が少ないです。

あと投資信託とか自分でポートフォリオを組むのが最初のうちは心配だという方にはバランス型がおすすめなのですが、ここでもSBI証券のほうが種類も多く、また運用コスト(信託報酬)が低い商品が多くあります。

投資信託で運用商品を選ぶときに一番気をつけたいのがこのコスト!運用実績がほぼ同じ商品ならコストが低い商品を選ぶのがベスト。

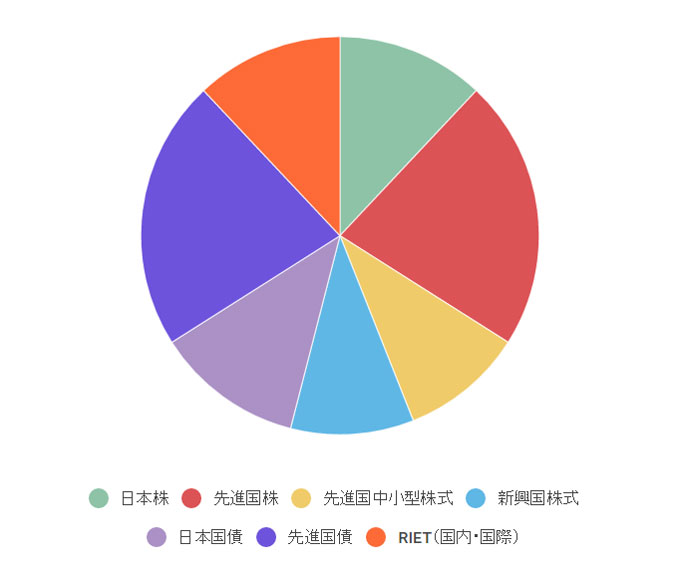

私はまだまだ投資の経験が2年と浅くてビビリな性格なのでバランス型に60%、先進国株式、新興国株式、先進国中小型株式、先進国国債のそれぞれを10%としたポートフォリオになっています。

もっと細かくみてみると株式、国債、RIETとそれぞれ以下の割合になっています。

日本株 12%

先進国株 22%

先進国中小型株式 10%

新興国株式 10%

日本国債 12%

先進国債 22%

RIET(国内・国際)12%

でもこうやって円グラフにしてみると株式が54%と半分以上になってるところを見ると結構リクスもとっていっています。まだまだ当分はリスクをとっていって、定年10年前の50歳くらいになったら国債の割合を上げていこうと思います。

投資信託とかでの元割れ商品は怖いって方には元本割れをしない確定拠出年金スーパー定期や確定拠出年金保険もあるので還付金だけでも貰えるのでまだ始めてない方にはおすすめです!

【関連記事】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】