アラフォーにもなってくると気になるのが老後の生活費。今の所お一人様老後になりそうな感じがする自分は今後どうなるのか不安が積もるばかり。

2014年の年末に投資を始めるまではお金を増やす=コツコツと銀行に貯金しか頭になかった自分なのですが、投資に興味を持ち始めてからはいかに時間を見方につけ、効率よくお金に働いてもらってお金を増やせるか?ばかりを考えています(笑)

今回のシミュレーションは貯金600万円のうち300万を投資に回し、残り300万はそのまま現金保持。プラス、40歳から月々5万円で積み立て投資を始めて年金が開始される65歳までの間に3000万円の資産を作ることが出来るのかのシミュレーション。

元金の600万円は22歳から40歳まで18年間、月々3万円をコツコツ貯金していたら648万円になる計算です。

ちなみに余談なんですけど、私が初めて勤めた会社は超ブラック。残業100時間はあたりまえで社会保健、交通費なしで給与は月15万。手取りじゃないですよ?

交通費込みの年収180万って今考えたらよくがんばってたなぁ・・・と。そんな私ですが当時から趣味=貯金だったので月々5万円は貯金していました。

なんで月5万円貯金できたというと忙しすぎて遊ぶ時間がまったくなくお金を使う時間がなかったからですね・・・(笑)唯一のお休み日曜日はしんどいからひたすら家で寝て過ごしてました。

話しがちょっとずれましたが、今回のシミュレーションは計算しやすいようにちょっとはしょってる部分もあります。税金部分も2037年までは復興特別所得税として20.315%なんですけどここでは計算しやすいように20%にしています。

確定拠出年金で貯める

所得税や住民税を払っている人に是非おすすめなのが確定拠出年金。

なんといっても全額控除なのがうれしいポイントですよね。2017年1月からは個人型確定拠出年金がiDeCo(イデコ)の相性で覚えやすくなったり、加入者の幅を広げたりと政府も色々しているのは実は国民年金だけに頼ってると老後破産するよ・・・って暗示なのかもしれません。

なので個人でも老後の資産は作っていかないと!!

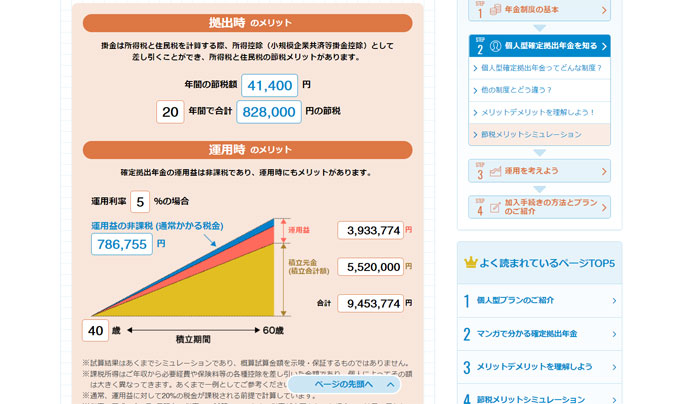

でなんでイデコが一番おすすめなのかというと、会社員の個人確定拠出年金限度額の月々23000円を60歳まで20年、年利5%で運用した場合20年間で元金5,520,000円が9,453,774円になる予定。(あくまでシミュレーション上の計算)

⇒節税メリットシミュレーション【個人型確定拠出年金iDeCoポータブル】

あと受け取り時は一括にするとで退職控除を受ける予定なので

9,453,774円 – 800万控除 =1453774円 * 1/2 = 726887円(退職所得の金額)

195万円以下の運用になれば税率5%=36344円の税金なので941万円は貯まる予定ですね。

ここに所得控除があるので所得税20%と住民税10%で還付されるお金82800円×20年=1,656,000円(約165万)を足すと約1106万円貯まる予定です。

投資信託で貯める①元本を増やす

なんといっても投資は時間との勝負。出来るだけ長い時間を見方につけたほうが有利なんです。なので積立投資ではなくちょっとリスクが高くはなるかもしれないけど300万円を1年で3~4回くらいに分散させて投資信託を購入し、25年くらい運用する計算。

300万を年利5%で25年運用すると1,015.9万円の資産になる予定。

その内の運用益は7,159,065円なので税金約20%(1431800円)を引くと約870万円になるシミュレーション。

私がいま考えてるのはひふみ投信での運用。実際にはまだ半年で90万円ほどしか買えてませんが、今後2年以内で300万円まで分散購入していこうと計画中。

投資信託で貯める②積み立て投資で増やす

月々5万円の内2.3万円はイデコなので残り2.7万円をちょっと安全に4%で25年間運用したら1,373.9円の資産になる予定。

その内の運用益5,638,899円なので税金20%(1126000円)を引くと約1260万円となるシミュレーション。

⇒マネーシミュレーター「みらい電卓」~積立編でシミュレーションする

積立投信なので自分でポートフォリオを組むとか、ひふみ投資やセゾン投信のようなバランス型投資信託で運用していくのがおすすめ。あ、でもひふみはほぼ日本株で構成されてるからバランス型というよりアクティブ型かな?

自分でポートフォリオを組む場合はモーニングスター社長の朝倉氏の本「〈新版〉投資信託選びでいちばん知りたいこと」がおすすめです。

自分でポートフォリオなんて組めない!という方にはバランス方のセゾン投信とかで積み立てNISAをするのもおすすめです♪

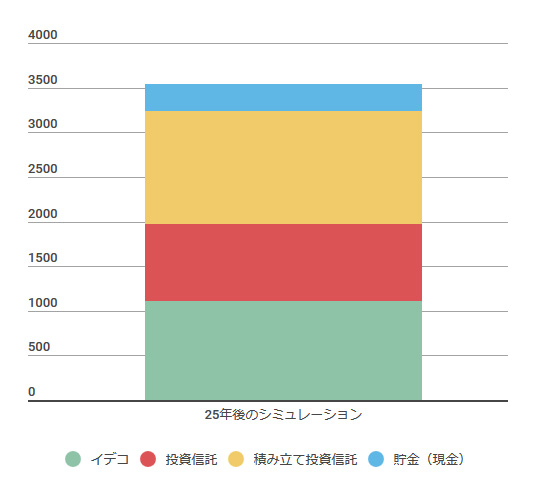

25年後のシミュレーション結果は?

イデコ(イデコは60歳までなので20年運用) 約1106万円、投資信託①約870万円、投資信託②約1260万円、貯金300万=約3536万でザックリと3000万円は貯まるシミュレーション結果となりました。

運用リターンを4~5%で設定した結果なのですが、選ぶ商品によっては今後の世界経済が成長する限り4~5%は狙えるんじゃないかな?とも思ってます。

ちなみに私の老後資金に向けての現在でのポートフォリオはこんな感じ。私の目標は3000万より少し上を狙ってるので毎月の積立金は多めに設定してあるし、色々な商品を組み合わせて様子見してます。

65歳からも投資信託で運用しながら切り崩し

現金で3000万を毎月13万円使うと19年で資金がなくなるのですが、ここでも利用したいのが投資資産運用。

年利3%で運用しながらだと毎月13万円下ろしてても28年6ヶ月はもちこたえてくれます。

⇒マネーシミュレーター「みらい電卓」~生活編でシミュレーションする

65歳から28年というと93歳。93歳まで痴呆にならず証券口座にアクセスできるようにしておく必要があるかな・・・。ここ最大の課題かもしれません。

ある程度の年齢になったら運用商品の本数を減らしていったり、銀行口座も減らして行く必要があるのかもしれませんね。

今は投資用の各会社への振込手数料が無料になるように口座もってるけど歳いってくるとその管理も難しくなりそう。

出口戦略も少しずつ考える必要がありますね。

あとはシミュレーション通りに資金が増えてくれることを祈るばかり。がんばれひふみ投信のファンドマネージャー!(やっぱり他人任せ。笑)

ひふみ投信は比較的資産を守りながら運用してくれる会社なのでおすすめですよ。

ひふみ投信の買い方はこちらの「ひふみ投信ってどこで買える?実際に購入してみました!【購入方法】 」という記事も参考にしてみてくださいね!

【関連記事】

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!