メットライフ生命「USドル建終身保険ドルスマート S」に10年一括払いで加入してから8年が経ちました。

メットライフ生命は「老後の資金が不安だから何か保険で運用しようかな?」とか「外貨は利率がよさそう!」という理由だけで加入するならおすすめできません。

じゃ、なぜ私が加入しているのかというと、生命保険控除が使えるのと加入時(2016年)にアベノミクスの副作用で今後円安になるだろうと思ったからです。

今回はメットライフ生命のドル建て終身保険に加入して8年建った返戻率や積立利率をご紹介したいと思います。

メットライフ生命終身保険ドル建て一括払い9年目の運用結果は?

返戻率

| 経過年数 | 払込保険料 ※1 |

払込保険料 | 解約返戻金 | ドル返戻率 | 円返戻率 |

| 1年 | 121103.3円 | 1199.04ドル | 601.91ドル | 50.19% | 54.65% |

| 2年 | 242206.6円 | 2340.151ドル | 1717.80ドル | 73.40% | 77.98% |

| 3年 | 363309.9円 | 3481.262ドル | 2865.44ドル | 82.31% | 86.72% |

| 4年 | 484413.2円 | 4622.373ドル | 4044.58ドル | 87.50% | 91.81% |

| 5年 | 605516.5円 | 5995.2ドル | 5252.201ドル ドル=109.96円 (2021年8月13日) |

87.60% | 95.37% |

| 6年 | 726,619.8円 | 7,194.24ドル | 6,387.40ドル (884,271円) 1ドル=138.44円 (2022年7月15日) |

88.78% | 121.69% |

| 7年 | 847,723.1円 | 8,393.28ドル | 7,660.35ドル (1,060,039円) 1ドル:138.38円 (2023年7月18日) |

91.26% | 125.04% |

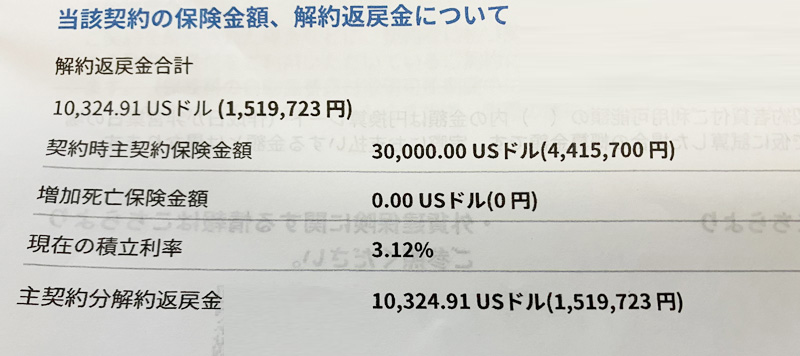

| 8年 | 968,826.4円 | 9,592.32ドル | 8,972.56ドル (1,417,215円) 2024年7月16日のレート:157.95円 |

93.53% | 146.28% |

| 9年 | 1,089,929.7円 | 10,791.36ドル | 10,324.91ドル (1,519,723円) 2025年7月15日のレート:147.19円 |

95.67% | 139.43% |

※1:払い込み保険料の円は2016年に一括(10年分)で振込をしているので、総額1,211,033円を10で割ったものです。加入時の為替レート:1ドル105.62円

2016年に一括振込で加入してから9年経った運用結果はドル建て返礼率が95.67%、円建て返礼率が139.43%となりました。

2024年の8月より2025年8月のほうが円高になったので円建てでみると少し減りました。

ただ2016年申込時のドル円は105.62円なので、その時と比べると円安に動いているので円建てで見た返戻率はいい感じです♪

ドル建ての保険は円高の時に一括で振込をしておくと、円安になった時にお得ですね♪

残り1年でどこまで返戻率が上がるのか楽しみです!

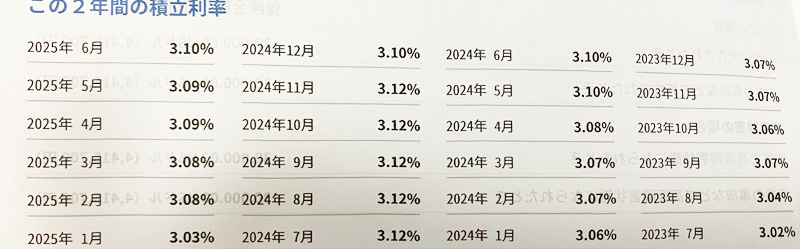

2023年8月~2025年6月の積立利率

| 積立利率 | |||

| 2025年6月 | 3.10% | 2024年12月 | 3.01% |

| 2025年5月 | 3.09% | 2024年11月 | 3.12% |

| 2025年4月 | 3.09% | 2024年10月 | 3.12% |

| 2025年3月 | 3.08% | 2024年9月 | 3.12% |

| 2025年2月 | 3.08% | 2024年8月 | 3.12% |

| 2025年1月 | 3.03% | 2024年7月 | 3.12% |

| 積立平均利率 | |

| 1年 | 3.2875% |

| 2年 | 3.276% |

| 3年 | 3.195% |

| 4年 | 3.13% |

| 5年 | 3.03% |

| 6年 | 3.00% |

| 7年 | 3.00% |

| 8年 | 3.0675% |

| 9年 | 3.09% |

1年目から比べると年々積立利率が減ってきてるけど、今時積立利率最低でも3%の保険ってあんまりないのでまだいい方かな。

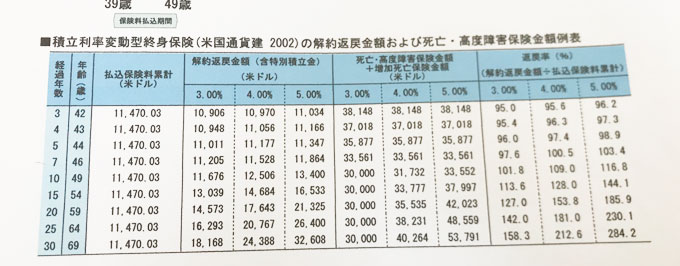

メットライフ生命ドル建てのシュミレーション

加入前に作成してもらったシミュレーション

| 経過年数 | 払込保険料累計 | 解約返戻金 (積立利率3%) |

返戻率 |

| 1年 | 11,470.03ドル | 10,882ドル | 94.8% |

| 3年 | 11,470.03ドル | 10,906ドル | 95% |

| 4年 | 11,470.03ドル | 10948ドル | 95.4% |

| 5年 | 11,470.03ドル | 11011ドル | 96% |

| 7年 | 11,470.03ドル | 11,205ドル | 97.6% |

| 10年 | 11,470.03ドル | 11,676ドル | 101.8% |

| 15年 | 11,470.03ドル | 13,039ドル | 113.6% |

| 20年 | 11,470.03ドル | 14,573ドル | 127% |

| 25年 | 11,470.03ドル | 16,293ドル | 142% |

| 30年 | 11,470.03ドル | 18,168ドル | 158.3% |

メットライフ生命のドル建て終身保険に加入前にFPさんに作ってもらったシミュレーションです。

一括払込みなので払込保険料累計に変りはないので、このシミュレーション通りに行くと加入してから10年が経つと返戻率100%を超える予定です。

いつまで運用する?

ただ10年目に解約するときに加入時の為替レート(105.62ドル)より円高になると損をするので、円安になるまで運用だけしてもらう予定です。

私の予定は10年分一括振込みなので2026年7月で終了なんですけど、その後は30年の返戻率が158.3%になるまで運用してもらってから解約する予定です。

メットライフ生命ドル建て終身保険の解約タイミングはいつがいい?

メットライフ生命ドル建て終身保険の解約のタイミングは、早くてもシミュレーション通りだと返戻率が100%を超える10年目以降です。

でももし今回の返戻率の結果を見てあまり魅力に感じない場合は、ある程度の損切りは覚悟で10年以内に解約をして積立NISAで運用をした方が利回りはいいですね。

ただ10年目にリーマンショックみたいなのが来ると、10年運用だとコツコツ積立投信でもマイナスになる可能性は出てくるので、積立投信で安全に資産運用をする場合は20年以上の長期運用がおすすめです。

メットライフ生命のドル建て終身保険の口コミ・評判

悪い口コミ

- 為替リスクがあり円安時に保険料負担が増加する

- 途中解約すると元本割れする可能性が高い

- 手数料が高く運用成果が手数料に見合わないと感じる

良い口コミ

- 高い利率で資産運用ができ長期的に有利な結果が期待できる

- ドル建てのためインフレリスクに強い

- 保険金が外貨で支払われるため資産分散として有効

メットライフ生命のドル建て終身保険は、為替の変動や手数料が高い点が気になることもありますがお金を増やす運用やインフレ対策に強みのある保険です。

メットライフ生命のドル建て終身保険のデメリット

外貨建て保険の一番のデメリットといえば為替関係ですよね。

・為替手数料が高い(TTM±50銭)

一つずつ解説していきますね。

解約時に円高になると元割れのリスクはある(為替リスク)

外貨建ての保険だから日本円での運用と違って為替のリスクがあります。

「為替のリスクって?」「返戻率が高いなら大丈夫なんじゃないの?」って思いますよね。

例えば契約時に1ドル100円で10年前納で1万ドル(100万円)の保険に加入したとします。

30年後に返戻率が130%としたら1万3千ドルになる予定なんですけど、解約時に1ドル60円とかまで落ちてると日本円にした時に78万円になってしまうので元割れするリスクがあります。

13000ドル × 60円(例:円高リスク) = 78万円

もちろん契約した時より円安になってたらかなりラッキーなので、その点は逆にメリットにもなりますね。

為替手数料が高い(TTM±50銭)

メットライフ生命の米ドル終身保険って為替手数料が高いんです!手数料見てびっくり!

例えば1ドル100円だったとしたら、買う時には1ドルに対して50銭プラスされるので100.50円になります。

1万ドルの保険に入ると手数料だけで5000円かかってきます。

逆もしかりで解約する時(ドルを売って円にする時)1ドルに対して50銭マイナスになります。

ということは1ドル100円なのに99.5円でのレートになっちゃいます。だから解約金が1万ドルだとしたら5000円の手数料が引かれて995000円。往復で1万円の手数料がかかってきちゃいます。

メットライフ生命のドル建て終身の件の大きなデメリットは

・手数料が高い

になりますね。

メットライフ生命のドル建て終身保険のメリット

じゃぁメリットは?というと外貨建てならではのメリットももちろんあります。

・返戻率が高い

・生命保険控除が使える

・積立利率が最低3%保証

一つずつ解説していきますね。

米ドルでの資産が持てる(資産分配)

資産形成の一部として米ドルを持つことができます。資産分配ですね。

なんで米ドルを持っておいたほうがいいのかというと、日本って今後30年~40年で人口が3000万人から4000万人いなくなるといわれています。でも世界の人口はまだまだ伸びています。

人口が減るということは日本は海外に対して競争力が弱くなっていくのは目に見えてますよね・・・。それなのに災害が多い国だから食糧とかの自給率が低い。ということは輸入に頼ることになります。ってかもう頼り切ってますよね。

でも海外では人口が増えてるから食糧の奪い合いが始まる=物価が上がる。そして日本の競争力は下がるから日本の円が下がる=円安になる。

ということは物価が今後もっと上がる=インフレになる。

その時に円だけの資産じゃなく米ドルも持っておくとリスクも分配することが出来ます。

生命保険控除が使える

生命保険控除が使えるから節約もできます。

外貨建ての保険って注意しないといけないのが「生命保険控除」が使えるかどうかという点です。

メットライフ生命の米ドル建て終身保険は生命保険控除が使えるので確定申告または年末調整で10月頃に送られてくる資料を提出すると「所得税+住民税」が安くなります。

返戻率が高い

メットライフ生命の外貨建て終身保険は日本円建ての生命保険と比べても返戻率が高い方です。

私の場合だと10年分前納で合計30年運用した場合(保険料は10年分だけで、10年後からは運用だけにします)返戻率は158.3%になります。

例えば年金かけはし(2019年11月にシミュレーション)を月1万円で30年間積立て、5年運用だけに置いて合計35年間運用したとしても返戻率は105.8%にしかなりません。

そう考えると10年前納して20年は運用に回せば同じ30年でも返戻率はグッと高くなりますね。

積立利率が最低3%保証

そしてなんと言ってもうれしいのが積立利率が最低3%保証されていること。

円建ての保険ではなかなかない積立利率の高さですね。

メットファイル生命のドル建て終身保険はどんな人向け?

おすすめする人

・老後の貯蓄用に(お一人様の老後資金にも)

・余剰金がある人(生命保険控除)

資産分配という目的で米ドルも持っておきたい、返戻率が高い生命保険に入っておきたい、生命保険控除を使って税金も安くしたいという方にはおすすめです。

おすすめしない人

逆に為替のリスクが怖いという方や、日本円での運用が良いという方にはおすすめしない商品です。

あとイデコやNISAをまだ始めてない方にもおすすめできません。

貯蓄目的で入るならイデコやNISAを先に始めてから、それでもまだ余剰金を運用したいという時に利用したほうがいいです。

まとめ

メットライフ生命の「USドル建終身保険ドルスマート S」に一括支払いで加入した8年間の運用結果とメリット・デメリットをご紹介しました。

「日本円以外での保険は考えたくない!」という方には絶対おすすめしないんですけど、デメリットの為替のリスクや為替手数料の高さが大丈夫な方で余剰金がある方にはオプションとして考える価値はありますね。

あとメットライフ生命のドル建て保険に入るなら円高の時に一括で入るのがおすすめです。

保険以外にも株や積立投信で資産運用もしているので、こちらも記事も参考にしてみてくださいね♪

▽こちらもどうぞ

・マニュライフ生命ってやばい?怪しい?こだわり個人年金に加入して7年の運用結果とメリットデメリットをご紹介!

・iDeCo(イデコ)と個人年金を徹底比較!老後の為や節税でお得になるのはどっち?

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】