「マニュライフ生命こだわり個人年金外貨建てってどうなのかな?」と初めて外貨建ての保険を考える時に迷いますよね。

私は実際にマニュライフ生命のこだわり個人年金(外貨建て)に加入して9年が経ちました。

外貨建てでは唯一生命保険控除が利用できるし、将来の円安へのリスクヘッジも出来るのでリスク分散としては重宝しています。

そこでこの記事では「マニュライフ生命のこだわり個人年金(外貨建て)ってどうなの?」と加入をためらっている方に向けて、以下の事をご紹介します。

・こだわり個人年金のメリット&デメリット

・こだわり個人年金に加入されている方の口コミ

続きが気になる方は、是非読み進めてくださいね。

マニュライフ生命こだわり個人年金外貨建てとは?

マニュライフ生命のこだわり個人年金 外貨建ては、米ドルや豪ドルといった外貨で積み立てを行う個人年金保険。

積立利率が最低でも1.5%に保証されているので、低金利が続く日本の円建て商品よりも高い利回りが期待できる点が特徴です。

また、外貨で資産を持つことでインフレリスクに備えられるメリットがあります。

ただ為替変動や手数料による影響を受けやすいので、長期的に運用し続けられるかがポイントとなります。

私みたいに「公的年金だけでは不安…」という方が、老後の資産形成を補う選択肢のひとつとして検討するケースが多い商品ですね。

あと10年以内に途中解約すると返戻金が元本を割るので少し注意は必要です。

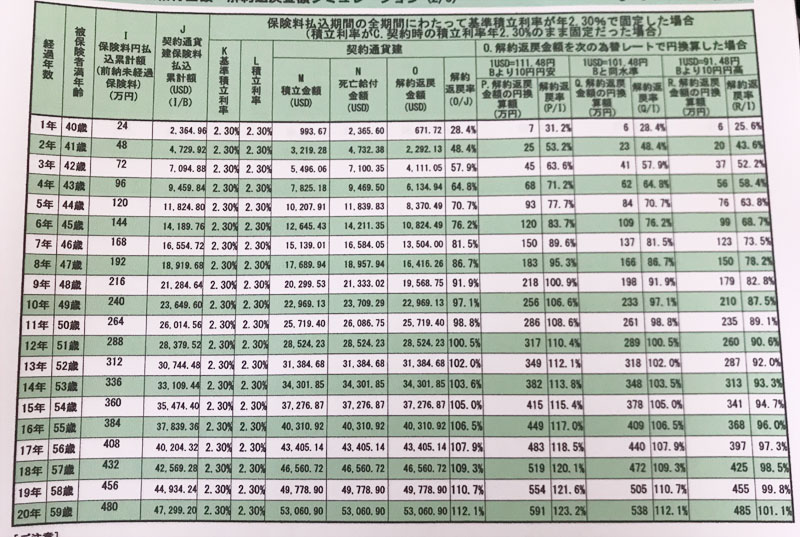

「じゃ、逆にどれくらいの年数運用したら返戻率が100%超えるの?」

って思いますよね。

加入前にFPさんから頂いたシミュレーションでは返礼率が100%を超えるのは加入から12年です。

ただ外貨保険だからシミュレーションでは円安になったら9年と少し早くなります。

なので最低でも12年は運用できる余剰金がない場合はちょっとしんどい保険だなぁと思います。あと、逆に円高に動くと12年以上時間が必要なのも先が読めない点ですね。

マニュライフ生命こだわり個人年金外貨建てに加入して9年の運用成績はどうなった?

運用実績(返礼率・積立利率の実データ)

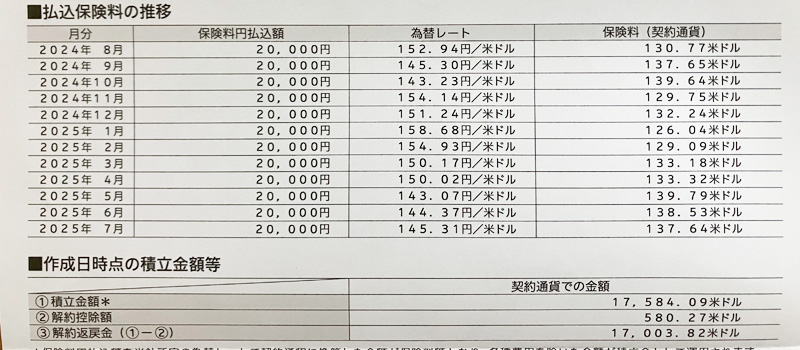

マニュライフ生命のこだわり個人年金(外貨建て)に加入して9年が経った返戻率はドル建てで96.70%でした。

ただここ数年の円安効果もあり、日本円での解約返戻金で計算したら116.54%となり12年を待たずして返礼率100%を超えました。

| 経過年数 | 払込保険料 (月2万円) |

積立金額 (ドル) |

解約返戻金 (ドル) |

ドル返戻率 | 円返戻率 |

| 1年 | 24万 | 1,088.06 | 738.79 | 33.78% | 33.81% |

| 2年 | 48万 | 3137.26 | 2243.14 | 51.50% | 51.33% |

| 3年 | 72万 | 5,233.18 | 3,930.12 | 75.10% | 59.95% |

| 4年 | 96万 | 7,438.17 | 5,853.84 | 78.70% | 66.97% |

| 5年 | 120万 | 9,711.50 | 7,992.56 | 82.29% | 73.15% 109.84円 (2021/8のレート) |

| 6年 | 144万円 | 11,806.15 | 10,141.48 | 85.89% | 96.60% 137.17円 (2022/8/22のレート) |

| 7年 | 168万円 | 13,724.35 | 12,283.29 | 89.49% | 107.14% 146.54 円 (2023/8/28/のレート) |

| 8年 | 192万円 | 15,600.67 | 14,524.22 | 93.09% | 109.57% 144.85円 (2024/8/27/のレート) |

| 9年 | 216万円 | 17,584.09 | 17,003.82ドル | 96.70% | 116.54% 148.05 円 (2025/8/28のレート) |

為替のレートはマニュライフ生命のサイト内の「解約返戻金・死亡給付金・死亡一時金・年金・年金の一括支払による支払金のお支払い時」のレートで計算しています。

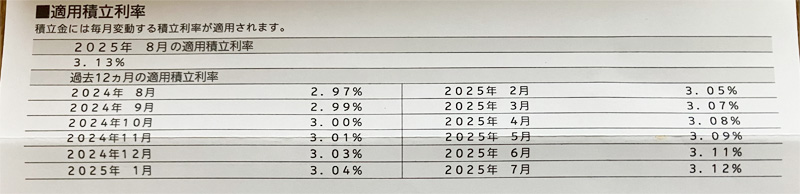

9年間の年平均の積立利率はこんな感じです↓

| 年平均積立利率 | |||

| 2017年 | 2.41% | 2018年 | 2.54% |

| 2019年 | 2.70% | 2020年 | 2.70% |

| 2021年 | 2.55% | 2022年 | 2.43% |

| 2023年 | 2.57% | 2024年 | 2.84% |

| 2025年 | 3.04% | ||

マニュライフ生命のこだわり個人年金の最大のメリットといえばこの積立利率の高さがあると思います。

加入時と現在の為替レート比較

私は2016年8月1日に「マニュライフ生命こだわり個人年金 外貨建て」に加入しました。

当時のドル円レートは1ドル=約102円前後で、今から考えるとものすごい円高ですね。2025年10月現在では1ドル=150円と円安局面となっており、為替差益が大きく出ています。

同じ米ドル建ての積立でも円換算に直すと受け取れる金額が大きく増えており、返戻率の上昇に直結しています。

想定外だった点(良かった点/後悔した点

想定外だったのは私が思っていたよりも早く円安が進んだこと。だから最初に思ったほどドルが買えていません。

円建て換算で見た場合、10年待たずして返戻率が100%を超え元本割れリスクを大きく回避できました。

結果的には今のところプラスだけど、加入時には10年間は円高が続くと予測していたので予測が外れた結果になってしまいました。

やっぱり外貨建て年金は為替に強く影響されますね。

良かった点は短期間で運用成果を実感できたこと、後悔した点は「為替の動き次第で結果が大きく変わる」不安定さに常に向き合わなければならないことですね。

マニュライフ生命こだわり個人年金外貨建ての口コミ・評判

ここからは、他の利用者の声をご紹介します!

悪い口コミ

・手数料が高い

・途中解約時の返戻金が少ないので元割れのリスクはある

よい子のみんな、覚えておいてね!

銀行さんからマニュライフ生命の「こだわり個人年金(外貨建)」を勧められても、積立10年以下で解約すると元本割れ(何と半分以下!)するから気を付けてね!

外貨建なので10年後に元本割れするリスクがあるから、年末調整で有利だと言われてもよく考えてね!

— シークレット™ (@secret_222) January 16, 2021

良い口コミ

・長期的な安定運用ができる点が魅力的

・個人年金保険料控除が受けられるので節税効果が期待できる

・ドルコスト平均法で毎月同じ金額(円)で購入できる

悪名高いマニュライフ生命の「こだわり個人年金」

それほど悪い商品とは思えないんですよね

・唯一のドルコスト平均法採用

・外貨建てで唯一の個人年金保険料控除対象商品

・FF金利が0のご時世でも1.5%は積み立て利率保証

・T-PECメディカルソムリエ付悪い点は保険としてレバレッジ効いてない点

— Mike.T (@KintoushiT) August 21, 2021

資産運用の一環として加入している

マニュライフのこだわり個人年金。加入から7年が経過しました。

円安も進んでリターンはいい感じになってると思います。

外貨はこれ以外に終身を2本入ってます。個人的には変額保険をもう一本、三大P免付きで入ろうかなと思ってます。… pic.twitter.com/lYWJkwrcuO

— お坊さん投資家🙏 (@bozutrader) June 5, 2024

悪い口コミでは手数料が高く途中解約時の返戻金が少ないという意見が多くみられました。

逆に良い口コミでは税制待遇があり節税効果も期待でき、長期的な安定運用が出来るという口コミがあります。

確かに手数料は高いし10年以内に解約すると元割れするのですが、ドルコスト平均法だし、外貨建てで唯一の個人年金保険料控除対象商品というのは大きいですね。

私自身も加入する前に「10年以内に解約すると必ず元割れするのってどうかな?」と少し迷ったのですが、個人年金保険料控除対象商品というのと将来の円安へのリスクヘッジとしては加入してよかったと思います。

マニュライフ生命のこだわり個人年金(外貨建て)が気になる方は「保険見直しラボ」で無料保険相談してみてくださいね!

マニュライフ生命こだわり個人年金のデメリット

10年以内に解約すると返戻率は元本割れする

10年以内に解約すると返戻率は元本割れします。

あと10年間は掛け金の変更も出来ないので、10年間分の掛け金は生活資金とは別にとっておく必要があります。

解約時に円高になってたら運用年数によっては損をする

例えば契約時に1ドル100円だったのが15年後に90円になっちゃったという場合は、いくら積立利率が最低1.5%だったとしても元割れしてしまいます。

例えば私のシミュレーションの場合だったら加入19年でも返戻率100%にはなっていません。

これが外貨積立保険のデメリットですよね。将来円安になるのか、円高になるのか。

この点をちゃんと理解してからじゃないと損をします。

なので円建て商品の保険と違ってシミュレーション通りに行かないことがあります。

手数料が高い

外貨保険なので米ドルで積立ていくんですけど、1ドルに対しての為替手数料がTTM+50銭と為替手数料が高いです…。

マニュライフ生命こだわり個人年金の為替レートは三菱UFJ銀行のTTMに手数料が50銭、購入する為替レートは前月末のレートになります。

例えば2021年7月30日のMMTをマニュライフ生命の過去のデータから見ると110.23円となっています。

これに手数料と合わせると

110.23円+50銭(マニュライフ生命の手数料)=110.73円

50銭の為替手数料は高いですね。

マニュライフ生命こだわり個人年金のメリット

積立利率が最低でも1.5%

積立利率が最低でも1.5%というのは魅力的ですよね。

ちなみに加入8年間の平均積立利率は2.59%でした。いまどき約2.5%の積立利率で運用できるのは外貨保険ならではのメリットですね。

運用利率の高さで言うとメリットはなかなか高いなぁって思います。

米ドルでの積立だからインフレに強い

運用の通貨は米ドル、豪ドルと2種類から選べるんですけど、断然米ドルがおすすめです。

答えは簡単。アメリカとオーストラリア、今後も経済発展し続けるのはどっちの国?ということで見ると経済大国アメリカの米ドルで運用する方が安全です。

あと日本は今後人口が減っていくのと、政府もインフレ2%を目指しているので将来インフレになる可能性がありますよね。

なのでもし将来インフレになったら日本円だけもってるとジリ貧になってしまうので、リスクヘッジとして米ドルを持っておくという利点があります。

解約時に円安になったら年金が増える

解約する20年後、30年後に現在より円安になってたら受け取る金額が増えます。

生命保険控除が使える

保険料振込期間が10年以上など所定の条件を満たすと個人年金保険料控除が受けられます。

所得の合計額から所定の額が控除され、所得税・住民税の負担を軽減することが出来ます。

マニュライフ生命こだわり個人年金外貨建てをおすすめしない人

・為替リスクに不安を感じる人

・元本保証を重視する人

・手数料が高いことを避けたい人

為替リスクや元本保証を重視する人には向かない可能性があります。また、手数料の高さを気にする人にもおすすめできません。

なので「漠然と老後の資金が不安だから何かしら年金保険で運用したい」とか「外貨保険だと積立利率もよさそう♪」という安易な理由だけで加入するのはおすすめできません。

マニュライフ生命こだわり個人年金外貨建てをおすすめする人

・分散投資を考えている人

・外貨資産を増やしたい人

・外貨建ての個人年金保険料控除対象商品を探している人

・将来の円安に不安がある方

為替リスクを理解し外貨での資産運用に積極的な人に適しています。

また外貨建ての個人年金保険料控除対象商品を探している人にもおすすめです。

まとめ

以上、マニュライフ生命のこだわり個人年金(外貨建て)に加入して8年たった感想をお届けました。

加入してから1年以内に解約したら解約返戻率はシミュレーションでは28%、実際の運用だと33%と元本割れのリスクはあります。

なので最低でも10年は絶対に掛け金を払わないと元割れするデメリットはあります。

でも長くコツコツと外貨を積立て将来のインフレにどうしても年金保険で対応したい!そして生命保険控除も使いたい!という方にはおすすめです。

マニュライフ生命のこだわり個人年金(外貨建て)が気になる方は「保険見直しラボ」で無料の保険相談をしてみてくださいね!

▽こちらもどうぞ

・厚生年金保険料と今後の老後の生活費に必要な年金受給額について色々調べてみました!

・メットライフ生命のUSドル建IS終身保険に加入しました!【生命保険編】

・メットライフ生命って危ない?ドル建て終身保険の一括払いから5年目の運用結果!