私が個人年金保険を始めようと思ったのが2016年の2月頃。

2014年の年末から投資信託と株式投資を始めたのですが、2015年のチャイナショック以降株価が右肩下がりだったので投資信託もマイナスで株式投資もしばらく様子見で売買していませんでした。

そんな時に襲ってきたのがまたまた老後の資金不安。

年金加入記録を見て将来自分がもらえるであろう年金を計算するとあまりの少なさに凹んでた時に年金年金って考えてた頃でもありました。

国民年金はちゃんと加入漏れもないんですが、厚生年金が少なすぎてこのまま定年まで働いたとしてもスズメの涙。給与が低いから掛金も低く支給額も低い。当たり前ですね。

そんな当時2016年前半の私はなんとしてでも月々の年金受給額を上げないと!!とやっきになってました。

そんな時に保険の相談で紹介されたFPさんが持ってきたマニュライフ生命の個人年金保険に加入しました。

マニュライフ生命の個人年金保険に加入して1年経ったので運用表を見ながら他の保険とも比較してちょっと見てみたいと思います。

個人年金シュミレーション 外貨建て個人年金 vs 円建て個人年金

個人年金保険には米ドルなどの外貨で運用するものと日本円で運用する商品があって、当時の私は日本円は将来価値が下がっているだろうと思ってたし(将来円安になるだろうなって今でも思ってます)、円だけの資産はリスクが高かったので米ドルの外貨で運用できる個人年金保険を探していました。

そこで見つけたのがカナダの会社のマニュライフ生命の個人年金保険。今年の8月に加入1年が経過したので運用レポートが送られてきました。

その結果と2016年加入前に作られたシミュレーション資料、そして気になる日本円の個人年金保険と比較してみたいと思います。

今回比較する日本の生命保険会社は明治安田生命で商品は「年金かけはし」。

去年の春ではまだまだ他にもいい商品あったんですけどマイナス金利の影響で他の商品がなくなってしまってたので明治安田の年金かけはしで比較してみたいと思います。

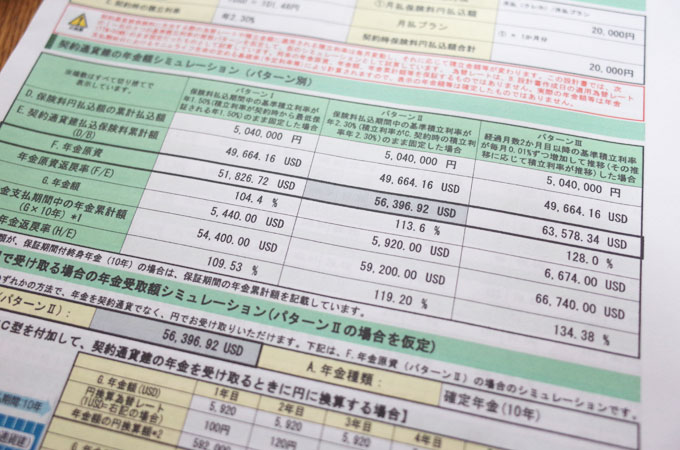

| 保険料月々 | 払込保険料累計額 | 年金受取累計額 | 年金受取率 | 据置期間 | |

| 年金かけはし | 2万円 | 480万(20年間) | 498万 | 103.8% | 5年 |

| マニュライフ その① | 2万円 | 504万(21年間) | 59200ドル | 119.20% | – |

| マニュライフ その② 10年で払込停止、運用のみの場合 |

2万円 | 240万(10年間) | 27953ドル | 118.% | 10年 |

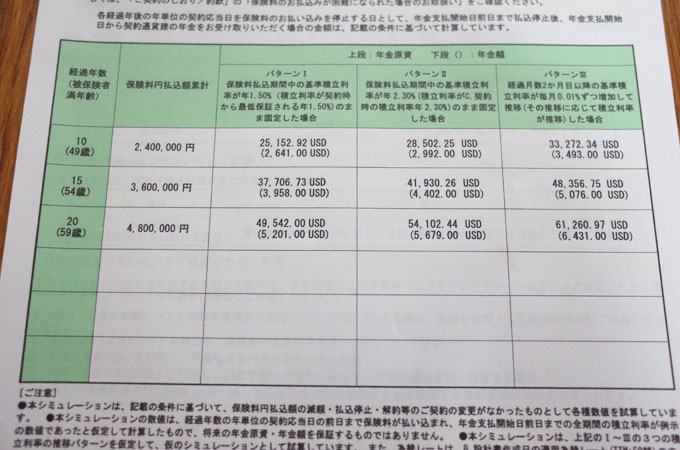

契約した去年は101円と円高だったのでその計算のまま2.3%で運用した場合のシミュレーションなので外貨建ての保険の場合トータルリターンの119.20%もあんまり参考にならないですね。なので微妙?

でもマニュライフ生命のいい所は10年過ぎたら払込停止や月々の掛金を減らすことができたり、払込停止してそのまま運用だけしておくことも出来るので10年経ったら払込停止にしようと思います。

あと年金開始は60歳からではなく最長80歳まで繰り下げることができるのでこれもその時の為替を見ながらかな?保険料払込期間10年の平均為替を110円と予測して、25年後に115円とかならうれしいかな。

個人年金を加入して1年経過した結果は?

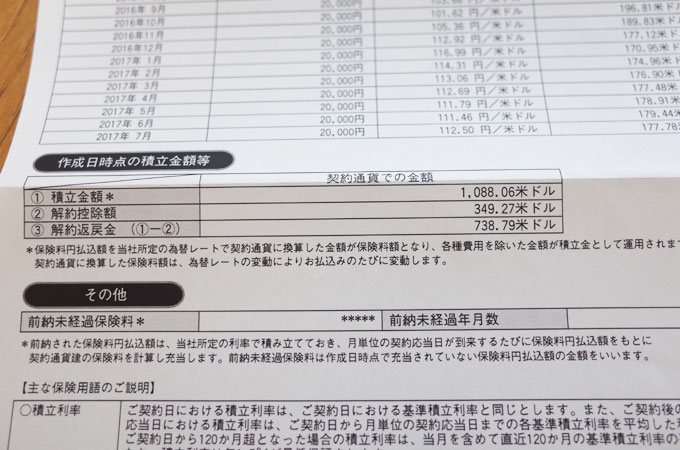

払込保険料累計額:24万円

保険振込累計(米ドル):2186.93ドル

シミュレーション時保険振込累計:2364.96ドル

この時1ドル101円だったからそのレートで計算してるからこの辺りが外貨建て個人年金のちょっとトリッキーなところ。

積立金額:1088.06ドル

この保険は10年以内に解約すると必ず損をする保険。介護保険控除を受けるために入ったメットライフ生命の保険も基本そうですね。というか個人年金保険って基本そんな感じですよね。

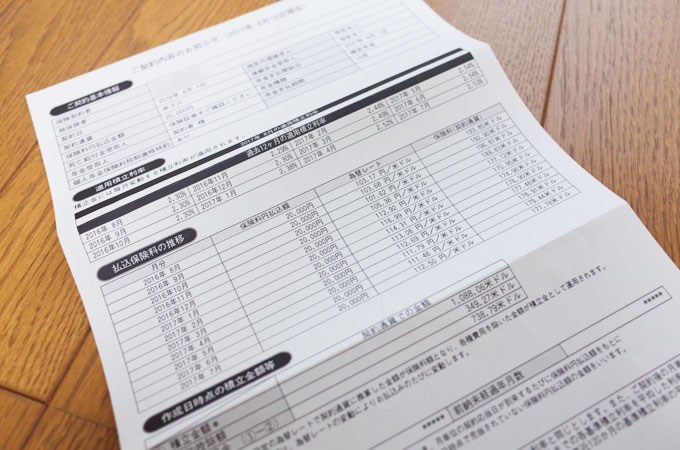

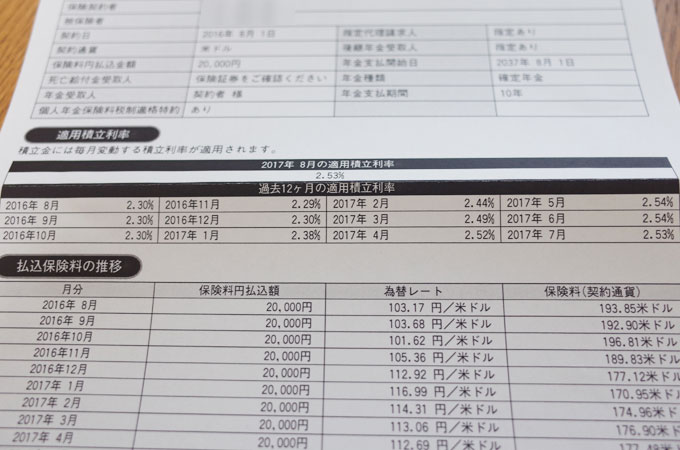

マニュライフ生命の個人年金の積立利率

| 2016/8 | 2016/9 | 2016/10 | 2016/11 | 2016/12 | 2017/1 |

| 2.3% | 2.3% | 2.3% | 2.29% | 2.30% | 2.38% |

| 2017/2 | 2017/3 | 2017/4 | 2017/5 | 2017/6 | 2017/7 |

| 2.44% | 2.49% | 2.52% | 2.54% | 2.54% | 2.53% |

1年目の積立利率はまぁまぁいい方なので10年で払い済みにしてその後は運用に回したいと思います!

マニュライフ生命の最新の運用状況はこちら↓から確認してみてくださいね!

個人年金シュミレーション 投資信託、確定拠出年金と比較

国内年金保険と外貨運用年金保険、投資信託とかくて拠出年金は年利3%で運用できた場合のトータルリターンのシミュレーションです。

マニュライフ生命の年利は今の所2%以上あります。シミュレーションでは最低保証積立利率で運用した場合のFPの方から頂いた数字になります。

| 月々 | 元金 | 年利 | 20年運用 | トータルリターン | |

| 年金かけはし | 2万 | 480万 | – | 498万 | 103.8% |

| マニュライフ生命 | 2万 | 480万 | 最低保証積立利率 1.5% |

545万円 | 113.7% |

| 投資信託 | 2万 | 480万 | 3% | 600万 | 125% |

| 確定拠出年金 | 2万 | 480万 | 3% | 645万円 | 134% |

確定拠出年金が投資信託より20年運用した時の金額が多いのは運用益に税金がかからないからです。

投資信託と確定拠出年金の差は確定拠出年金の場合は3%で運用できた場合、運用益が非課税で再投資されるのでそれだけ増えやすいメリットがありますね。そして所得控除と合わせるとかなりのトータルリターンにもなります。

ただ投資信託で運用すると元本割れのリスクはつきものだし運用商品の選び方によっては5%の年利があるものもあれば3%の結果もでない商品もあるから商品選びがとっても大切になってきます。

最後に

今回加入したマニュライフ生命の個人年金は外貨資産をもっておくというのが最大のポイントです。

今後の日本は公的年金をあてにしてたら私みたいな会社の給与が低いお一人様女子の場合、老齢年金は生活保護よりも低い可能性大。

実際年金定期便を見てたら金額は少ないし。。。。私の場合最初に勤めた会社がブラックだったこともあり国民年金しか入ってない期間が長かったってのもありますね。

マイナス金利の今は銀行にお金を預けてても増やすことはほぼできません。

私みたいに老後のお金が不安な場合はイデコや個人年金保険も含めて、今からしっかり準備をしていく必要がありますね。

私が今回入った「マニュライフ生命の個人年金保険」も自分では探せなかった商品。

保険はプロに相談して出来るだけお得な保険に切り替えたほうがいいですね。あと、相談したからといって絶対に入る必要もないので、相談してみるだけでも色々な保険の知識が増えるからいいですよ。「相談したから入らなきゃ悪いかな?」って思う必要はなくって、将来のことを考えるといろいろな選択肢がある方がいいですね。

▽こちらもどうぞ

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・SBI証券で個人型の確定拠出年金始めました!