40代独身女子の老後を心配して加入した個人年金保険のマニュライフ生命の「こだわり個人年金(外貨建)」

加入して2年が経過したので、返戻率や積立利率を見てみたいと思います。

個人年金保険に入る前に今回の記事参考にしてみて下さいね!

マニュライフ生命のこだわり個人年金2年目の返戻率は?

| 払込保険料 | 積立金額ドル | 解約控除額 | 解約返戻金 | 返戻率 | |

| 1年目 | 2186.93ドル 24万円 |

1,088.06ドル | 349.27ドル | 738.79ドル | 33.78% |

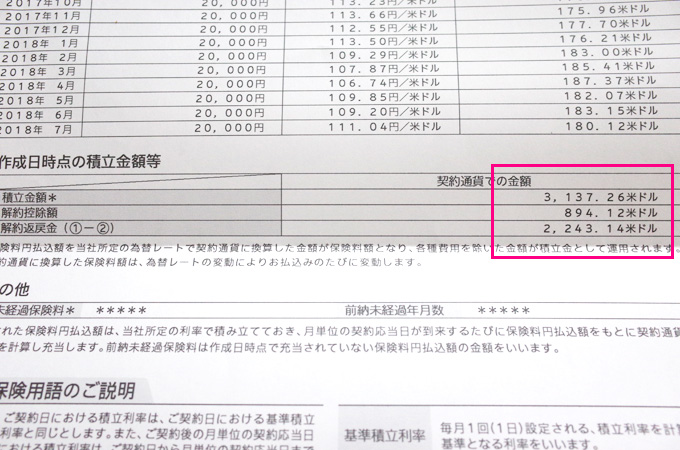

| 2年目 | 4355.28ドル 48万円 |

3137.26ドル | 894.12ドル | 2243.14ドル | 51.50% |

2年目の返戻率は51.50%と1年目の33.78%と比べると17.72%上昇しました。

それでもまだ2年目で解約してしまうと払った金額の半分損することになりますね。元割れするので個人年金保険は返戻率が100%を超えるまでは解約しない方がいいですね。

早い段階で解約すると元割れしちゃうので、個人年金保険に入る前には資金のことをちゃんと考えてから契約することをおすすめします。

特に、会社に保険の人が来たからとか、社会人になったらとりあえず保険でしょ!とか、とにかく老後が不安だから…と軽い考えでは入らない方が良いと思います。

マニュライフの個人年金の積立利率は?

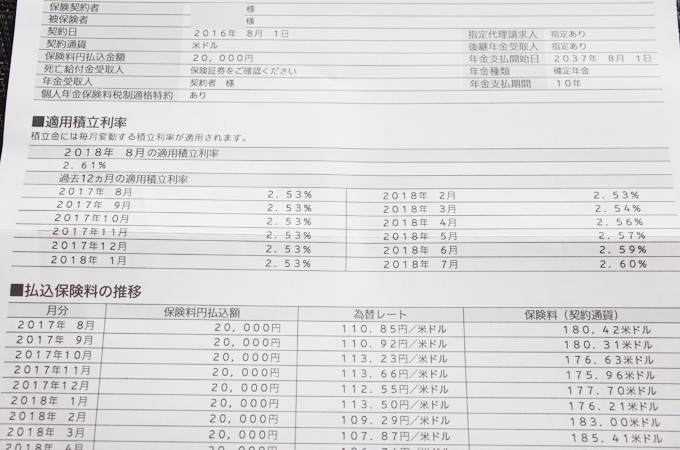

| 過去12ヶ月の適用積立利率 | |||

| 2017年8月 | 2.53% | 2018年2月 | 2.53% |

| 2017年9月 | 2.53% | 2018年3月 | 2.54% |

| 2017年10月 | 2.53% | 2018年4月 | 2.56% |

| 2017年11月 | 2.53% | 2018年5月 | 2.57% |

| 2017年12月 | 2.53% | 2018年6月 | 2.59% |

| 2018年1月 | 2.53% | 2018年7月 | 2.60% |

マニュライフの個人年金の積立利率は最低でも1.5%です。

2年目の積立利率は最低でも2.53%で過去12ヶ月の積立利率を平均してみると2.5475%となりました。1年目の積立利率の平均2.41%と比べるといい感じに増えてます♪

マイナス金利の今銀行の金利は0.01%だからそれに比べるといい方だと思います。

マニュライフ生命の個人年金シュミレーションと比較

個人年金契約時の為替でのシミュレーションでは、2年目の返戻率は48.4%と実際の私の2年目の返戻率51.50%より悪いですね。

シミュレーションの積立利率が2.3%なのに対して、実際の2年間の平均積立利率は2.47875%。運用2年目の実際の利率がシミュレーションよりいいからですね♪

| 累計(円) | 累計(ドル) | 積立利率 | 積立金額 | 返戻金 | 返戻率 | |

| 1年目 | 24万 | 2,364.96 | 2.3% | 993.67ドル | 671.72ドル | 28.4% |

| 2年目 | 48万 | 4,729.93 | 2.3% | 3,219.28ドル | 2,292.13ドル | 48.4% |

(*契約時のシミュレーションの返戻率)

次に見てみたいのがこのまま20年払込をした場合の契約時に作ってもらったシミュレーション。

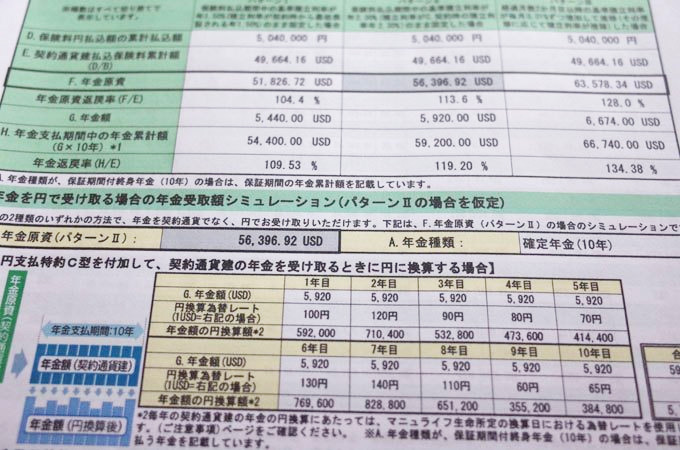

| 契約シミュレーション時為替:1ドル101.48円 | 利率1.5% | 利率2.3% |

| 累計振込み額(円) | 504万円 | 504万円 |

| 累計振込み額(ドル) | 49,664.16ドル | 49,664.16ドル |

| 年金(ドル) | 51,826.7ドル | 56,396.92ドル |

| 返戻率 | 104.4% | 113.6% |

シミュレーションではこのまま20年振込みをして積立利率が平均で2.3%で運用された場合、返戻率は113.6%と国内の保険会社で運用するものよりは返戻率はいいと思います。

でも私の場合、マニュライフの個人年金は実際は20年振り込み予定じゃなくて10年ほど振込みをしたら振込みは停止して、その後は65歳か70歳になるまで運用する予定です。

なので私の場合はこのシミュレーションの返戻率にはならないのですが、表は参考になるかもしれません。

人生100年時代、出来るだけ早く保険料の振込みを終わらせて、年金をもらうギリギリまで運用をして資産を増やしていく計画です。

ちなみに運用期間は最長80歳まで可能です。80歳から10年間の確定年金だから90歳まで生きる!って自信がある場合は保険振込みを終えてから80歳まで運用も可能です。

マニュライフ生命の個人年金のメリット・デメリット

メリット

・米ドルでの積立だからインフレに強い

・将来円安になったら年金が増える

・生命保険控除が使える

将来日本は人口減少、超高齢化社会となるから経済後退期に少なくともはいると思っています。そして資源が少なく自給率が低い日本は海外からの輸入に頼ってます。

でも世界の人口は増え続ける一方。

このままだと世界中で食料を奪い合う形になって値上がりはするし、輸入に頼ってる日本は物価がどんどん上がると思います。現に米国産の安い切り落とし牛肉は今までは日本が食べてたけど、最近では中国や東南アジアも食べるようになっているから安い牛肉の切り落としの価格が上がってきています。だから牛丼チェーン店は値上げしてきてますよね。

そうなると今後の経済成長率が低い日本の円を持っているより、経済成長率が見込める米ドルを持っている方が強いと思うんですよね。

一番良いのは海外に口座を開いて米ドル貯金が出来たらいいけど、口座を持てたとしても送金手数料も高いし英語でめんどくさいし。かといって国内での外貨預金は一括だからちょっとリスクも高いし。

マニュライフのこだわり外貨年金保険は外貨(米ドル)を持ちたいけど、外貨預金はちょっとという方にいいと思います。

デメリット

・外貨での積立だから契約時のシミュレーションがあまり参考にならない

最大のデメリットはやっぱり将来円高になった時ですね。

今は1ドル110円台(2018年8月現在)でうろうろしているけど、保険料を払い終わってそのまま運用していて、そろそろ年金を受け取ろうかなぁと思った時に90円とかの円高になったら損しますね。

あと外貨建てだから契約時のシミュレーション通りには行かないから、将来の年金保険がどれだけになるのか見えにくいです。これが円建てだと確実な金額が分るんですけどドル外貨建てだから難しいですね。

マニュライフ生命は個人年金控除の対象?

メリットにも書いたんですけど、マニュライフ生命のこだわり個人年金保険は「個人年金保険料税制適格特約」がついているので、条件を満たすと「個人年金保険料控除」の対象となります

| 年間の支払保険料総額 | 所得税の控除額 |

| 2万円以下 | 支払保険料の全額 |

| 2万円超~4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 4万円 |

| 年間の支払保険料総額 | 住民税の控除額 |

| 1万2,000円以下 | 支払保険料の全額 |

| 1万2,000円超~3万2,000円以下 | 支払保険料×1/2+6,000円 |

| 3万2,000円超~5万6,000円以下 | 支払保険料×1/4+1万4,000円 |

| 5万6,000円超 | 2万8,000円 |

私の場合は年間保険料が24万円/年なので所得税4万円、住民税2万8千円が控除となります。所得税率が10%で計算すると

年間6800円節税することができます。節税だけでみると年間6800円だから少ないですよね。

控除枠を狙うなら個人年金保険よりも確定拠出年金のイデコの方が同じ24万円を掛けた場合、所得税5%、住民税10%の場合、年間36000円も節税が出来るからおすすめです。

まとめ

マニュライフの個人年金保険は個人年金控除の対象商品だから税金が少し安くなるし、クレジットカード支払いが出来るからポイントも貯まります。

老後が心配だとついつい保険に先にはいってしまいますよね。

でも私みたいに老後の生活費が心配な方には、個人年金保険よりも確定拠出年金に先に入る方が節税効果も高いしおすすめです。

【関連記事】

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・SBI証券で個人型の確定拠出年金始めました!