生命保険控除を受けるのと将来のインフレに備えて最少額ですがメットライフ生命のUSドル建IS終身保険に加入しました。

最低でも25年~30年は解約する予定はないので最近少し円高(2016年7月契約時105円)傾向になってきてたので(2015年の1ドル120円台と比べると)、とりあえず生命保険控除を優先して加入しました。

生命保険控除とは?

生命保険控除は所得控除のことで確定申告をすると払った保険料に対して一定の金額が所得から差し引かれる制度です。所得が低くなるので所得税や住民税が少し安くなります。

生命保険控除の枠には「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3つの枠があります。それぞれの枠で保険料の年間が8万円を超えると所得税からは4万円、住民税からは2.8万円控除されます。

3種類全ての枠を使う場合の保険料控除の限度額は所得税が12万円、住民税が7万円。

今回使う枠は生命保険なので「一般生命保険料控除」。

仮に所得税が10%なら

(4000円 x 10%) + (2800円 x 10%) = 6800円。

今回申し込みの保険は10年間の支払いなので6800円 x 10年 = 68000円

の節税効果になります。

でも独身で生命保険っている?

保険の仕組みについて全然しらなかった時の自分(といっても今でもそこまで詳しくはないけど)からしてみると、独身なのに貯蓄目的で生命保険に入る価値はあるのかな?とずっと疑問に思っていました。

生命保険って自分がなくなった時に残された家族に残せるお金とばかり思っていたのですが、ある一定の期間後に解約すると加入時よりもお金が増えて戻ってくる仕組みがあるなんて全然知りませんでした。

世の中色々な方法で資産を運用する手段があるんですね。全くの無知でした。

今回のプランはこんな感じ

今回初めて加入した生命保険はメットライフ生命のUSドル建IS終身保険。アメリカドル建ての終身保険なので積立利率が最低3%。利率3%は今時のマイナス金利時代だと結構魅力的ですね。もし今後アメリカが利上げをしたら利率ももう少し上がる可能性もありますね!

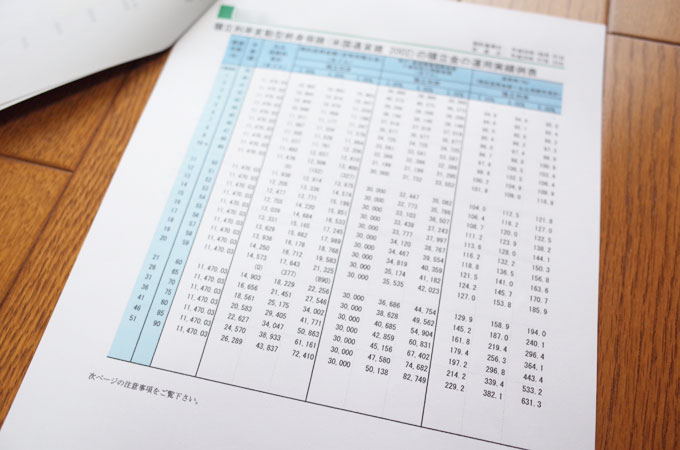

| 保証金 | 30,000ドル | ||

| 年払 初回 | 1,199.04ドル | ||

| 前納保険料(9回分) | 10,270.99ドル | ||

| 積立利率 | 3% | ||

| 10年経過 解約返戻金額 | 11,676ドル | 返戻率 | 101.8% |

| 26年経過 解約返戻金額 | 16,656ドル | 返戻率 | 145.2% |

| 31年経過 解約返戻金額 | 18,561ドル | 返戻率 | 161.8% |

振込み時(2016年7月27日)のレートは105.62ドルだったので合計は1,211,465円。今考えるともう1週間待ってばよかった・・・。

これが26年後の解約時ににドル円が105円だったら約174万円。110円だったら約183万円。逆に円高で90円でも約149万円、80円でも約133万円とおそらく、26年後にここまで円高になることはないとは思いますが、長期保有している限りとあと会社が破綻しない限り元本割れする可能性は低いほうかなと思いした。

リーマンショック後の1ドル80円の時にしておけばよかった~!もっと早くから入っていたらなぁ。。。学生の頃の自分は金融系に一切興味がなかったので仕方がないといえば仕方ないのですが・・・。

メリット

・ドル建てなのでインフレに対応している。

・積立利率が最低3%と高め。(マイナス金利の今の時代いいほうだと思う)

・一定期間経過後に解約すると、払込保険料よりも解約返戻金が上回る

デメリット

・一定期間未満で解約すると元本割れする。

・振込み時よりも円高になると元本割れする。

円だけの資産を持つことに不安がある人や将来今よりも円安になるだろうと思う人にはいいかも。でも20年後、30年後は今よりも円高になっている!と思う人は逆におすすめできないと思います。

ドル建てなので為替のリスクもあるし、自分が老後を迎える頃に円高になっていたら元本割れのリスクもあるけど、円資産だけもってるのもどうかなぁと思い、小額ですが資産分散の目的も込めて加入しました。

保険関係まったく無知だった自分が無知ながらも色々と独自に保険の勉強をし始めて、ファイナンシャルプランナーさんに無料で相談できたのも保険のビュッフェに申込してみたのがきっかけです。

とりあえず無料だから申込してみるのもいいのですが、自分なりに色々保険の種類を調べてみて、それから専門家に相談して色々な選択肢の中から自分にあった保険を選ぶのがいいですね。

無料で相談できる保険屋さんで申込しても自分が気に入った保険がなければ契約する必要はないので、選択肢を広げるのにいいかもしれません。

▽こちらもどうぞ

・メットライフ生命って危ない?ドル建て終身保険の一括払いから5年目の運用結果!

・マニュライフ生命ってやばい?怪しい?こだわり個人年金に加入して5年の運用結果とメリットデメリットをご紹介!

・マニュライフ生命のこだわり個人年金始めました!【個人年金保険編】