老後の為の自分年金といえば確定拠出年金のiDeCo(イデコ)や個人年金保険がありますね。

私自身イデコも個人年金保険も両方併用していて所得控除の枠はマックスで利用しています。イデコに加入したのが2016年の7月から。個人年金保険は2016年の8月からとどちらも運用開始時期は1年前の夏とほぼ同じ。

実際に運用してみてメリット・デメリットでどちらがお得なのか徹底的に比較してみました。

iDeCo vs 個人年金:所得控除の比較

iDeCo(イデコ)と個人年金保険のそれぞれの特徴をまとめて比較してみました。

| 確定拠出年金iDeCo(イデコ) | 個人年金保険 | |

| 確定申告の所得控除枠 | 小規模企業共済等掛金控除 | 個人年金保険料控除 |

| 控除の上限(年間) | 全額(最大27.6万円) (私のように 企業年金がない人の場合です。) | 4万円(所得税)+ 2.8万円(住民税) |

| 資産の運用 | 自分 | 保険会社 |

| 月々の手数料 | 167円 (私が使ってるSIB証券の場合) | 無料 |

| 加入時手数料 | 2,004円(加入時だけ) | 無料 |

| 途中解約 | 60歳まで引き出し不可 | 可能。 でも運用中の解約は 返戻率が下がるので 元割するから損。 |

| 将来もらえる年金額 | 自分が選んだ金融商品の運用成績次第 | 契約時の返戻率で確定 |

イデコの最大のメリットといえばやはり掛金全額が控除になる所ですね。イデコの場合毎月の手数料がかかるので元割れしない商品で運用した場合、元本に対して手数料の部分マイナスになるんですけど、所得控除を考えるとそれでもプラスになります。

イデコ最大のデメリットは60歳まで解約出来ません。でも逆に考えると強制的に資金凍結される形になるので60歳までそのお金を使わない=老後の資金作りが強制的にできるから私はデメリットでもあるけどメリットでもあるなって思ってます。

逆に個人年金保険の場合、控除の上限が6.8万円しかないのでイデコに比べると節税率は約1/4。毎月の手数料や加入時手数料がかからないにしても、契約満期以外で解約したら返戻率が元本割れるからものすごく低いのがデメリット。

約20~30年もの長期の間、その保険会社がつぶれないという保証もないので満期まで待てば元本割れはしないけど長期的に見ると保険会社倒産のリスクもありますね。

将来もらえるお金は事前に決めておきたいって人には個人年金はいいかもしれないですけど円建て商品の場合インフレに対応できないのもデメリットの一つ。

iDeCo vs 個人年金:節税の比較

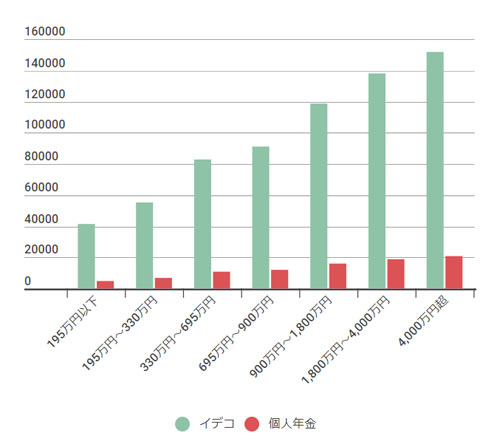

| 課税される 所得金額 | 確定拠出年金iDeCo(イデコ) (*月々2.3万円の場合) | 個人年金保険 (月々1万円の場合) | イデコと個人年金の差額 | |

| 195万円以下 | 所得税5%+住民税10% | 41400 | 4800 | 36600 |

| 195万円を超え 330万円以下 | 所得税10%+住民税10% | 55200 | 6800 | 48400 |

| 330万円を超え 695万円以下 | 所得税20%+住民税10% | 82800 | 10800 | 72000 |

| 695万円を超え 900万円以下 | 所得税23%+住民税10% | 91080 | 12000 | 79080 |

| 900万円を超え 1,800万円以下 | 所得税33%+住民税10% | 118680 | 16000 | 102680 |

| 1,800万円を超え4,000万円以下 | 所得税40%+住民税10% | 138000 | 18800 | 119200 |

| 4,000万円超 | 所得税45%+住民税10% | 151800 | 20800 | 131000 |

(*企業年金がない会社勤めの人や主婦の人が掛けられる最大掛金です。個人事業主の場合月々6.8万円まで掛けることができます)

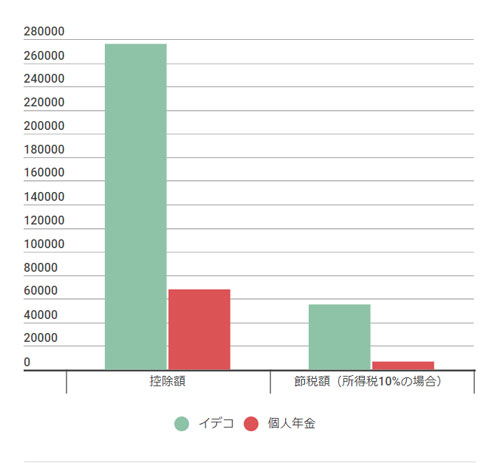

ここではイデコ、個人年金それぞれに掛金控除の上限を掛けた場合の節税額を比較してみました。節税額で見る場合最大限にかけた場合で計算したほうがどちらの方がお得なのかより分かりやすいと思います。

結果控除額マックスかけた場合、所得税が10%の場合個人年金よりも48400円も税金が安くなりました!この数字は所得が上がるにつれてその差額も広がります。節税のメリットで言うとiDeCo(イデコ)のほうが断然お得!

運用1年目の成績 iDeCo vs 個人年金

iDeCo運用1年目の運用成績。1年で利回り5.1%の成績が出ています。

元本に対しては105.1%ですね。もう1年目だけでよく見る個人年金の返戻率105%と同じ感じがします。

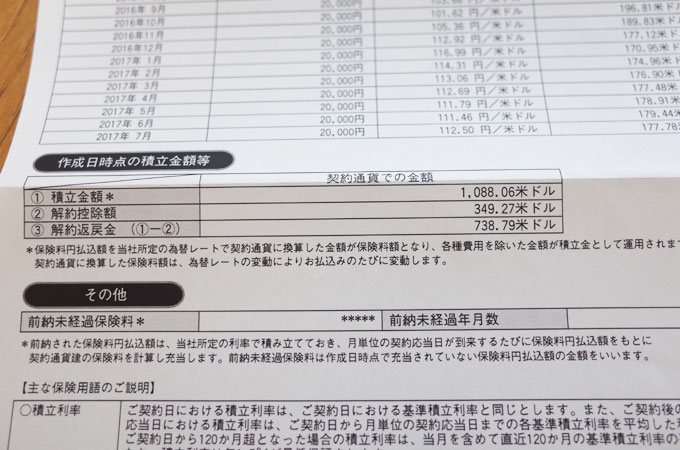

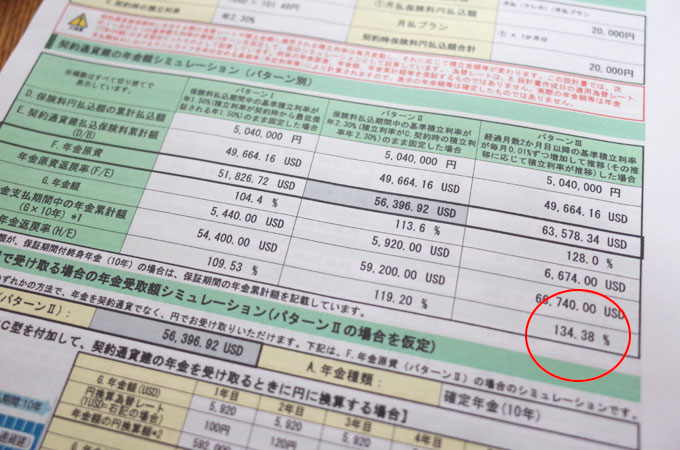

一方、これは私が加入している外貨建ての個人年金。

1月に2万円掛けてるので(1万円にしておけばよかった)1ドル111円で計算すると1年目の返戻率は34%。明らかに満期前の解約はマイナスの損。

返戻率 iDeCo vs 個人年金

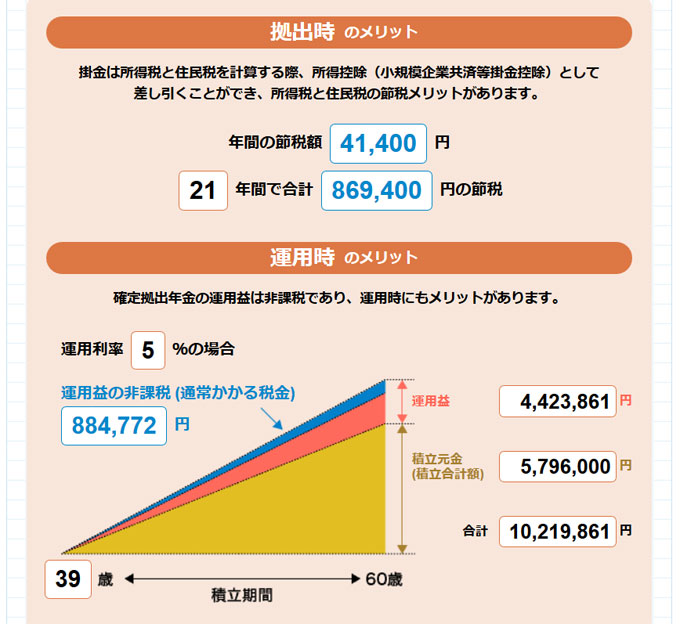

iDeCo(イデコ)のシミュレーション

年利5%で21年運用したら場合の返戻率は176.32%。これに節税分(所得税10%で計算した場合)869400円を足した場合の返戻率は191.32%。

ほぼ2倍になりますね。(あくまでシミュレーション上の数字です)

個人年金のシミュレーション

日本円建ての商品だと返戻率は良くても120%ほどなので外貨建ての私の個人年金保険の場合、運用利率が一番いいパターンでも返戻率は134.38%。

これに節税分(所得税10%で計算した場合)142000円を足してもそれほど返戻率136.52%とそれほど変りません。

返戻率をグラフで見てもこの差は歴然!

まとめ:結局どっちがお得

控除による節税を見ても、シミュレーションによる運用結果を見ても、実際のSBI証券の1年目の運用成績を見ても明らかにiDeCo(イデコ)で運用したほうがお得!!!

イデコは自分で運用商品を選んで運用していかないといけないって所がちょっとハードル高いけど、私が持ってる運用商品も見ても今の所全部プラス。

確かにこの先株価が下落したり世界経済が傾くとイデコの投資信託の運用成績も悪くなるからマイナスになるリスクはありますが、だからといって年金保険だと30年くらい運用しても返戻率がやっとよくって120%とかそんな所。その間にインフレが起こったらそれこそ元本割れしますよね。

私が使ってるSBI証券のイデコだと今人気のひふみ投信も商品の中にはいってるし、運用機関の手数料も無料だからおすすめです。資料請求だけなら無料だからとりあえず資料見てみるだけもいいと思います。

投資信託ってどれを選んだらいいのかわからない!って人にはこのモーニングスターの社長さんが書いた本が国内にある3500本ほどの投資信託の商品からどのように選んだらいいのか分かりやすく説明してくれてるのでおすすめです。

【関連記事】

・節税効果の高い個人型確定拠出年金イデコを始めて1年経った運用成績を公開するよ!

・SBIの個人型確定拠出年金iDeCo(イデコ)のポートフォリオにひふみ年金を追加しました!

・SBI証券で個人型の確定拠出年金始めました!

・個人型確定拠出年金の確定申告での控除方法と必要書類をまとめてみました!