気楽なお一人様もアラフォーにもなってくるとおひとりさま老後について色々と考える機会が増えました。まだお一人様老後になるって決まってないけど色々とオプションは作っておかないとね。

本当ならシニアシェアハウスとかで月々の出費を抑えながらひっそりとでも和気藹々と楽しく過ごしたいなぁって思うんだけど人口が減少して行く日本ではなかなかそんな甘い考え方もダメかな・・・と現実に戻されます。

出来るだけ出費を抑えるにはやっぱり健康寿命を延ばすしかない!老人ホームに入るまでは定期的な運動をしながら楽しく過ごしたいですね!ってまだまだ20年30年後の話。

でも現実を見るとやっぱなんだかんだいって必要なのがお金。多分将来老後の切実な一言として「やっぱお金が全てだよー!」ってなってるのかもしれない。

タイムマシンに乗って30年後とかの自分に聞きに行くこともできないので実際のところどれだけお金がかかってきてどれだけのお金が必要なのか。ちょっと計算してみました。

お一人様老後の生活費はどのくらいかかる?

先ず調べたのがお一人様老後の生活費。総務省の「家計調査報告(家計収支編)―平成28年(2016年)平均速報結果の概要―」から2016年の資料を見てみるとおひとりさまの消費支出は158,911円。

平均消費支出:158,911円

約16万円ほど必要となってくるわけですねー。あくまで平均だから月10万あったら生活していけるよって人もいると思う。でも旅行とかも行きたいし、逆に医療費が結構かかるって場合はもう少し必要ですよね。

なので私の場合は余裕をみて平均にプラス2万で18万の生活費がかかる予想で計算していきます。

次に厚生労働省の「平成26年簡易生命表の概況」を見てみると女性の平均寿命は86.83歳。

60歳で仕事辞めるとして四捨五入して87歳まで生きたとして27年間の生活費が必要。

18万×12ヶ月×27年=5832万円。

結構エグイなぁ。。

おひとりさま老後に必要な資金の年金!

退職後の主な収入源は年金ですよね。国民年金機構の「老齢基礎年金の受給要件」では平成29年4月からの老齢基礎年金は満額で779,300円。自営業の人は年金は国民年金だけですよね。

次ぎに会社員が加入している厚生年金。Allaboutの「厚生年金の受給額、早見表」を見てみると私の場合、一番近い表でみてみても加入期間30年としても42万ほど。

先ほどの国民年金とあわせると約112万円。

年金が今まで通り65歳から出たとして65歳から87歳まで22年間年金を受け取ると。

112万×22年=2464万円

生活費で計算した総額から年金総額を引いてみる。

5832万円-2464万円=3368万円

60歳でリタイアして87歳まで生きるなら3368万円も不足に!!!

あ、これ私のケースです。今の会社の給与低いし新卒で入った会社はブラックだったから社会保険がなく厚生年金加入暦も短いんで…。

じゃ、普通の人はどのくらい?と思って厚生労働省のサイトを見てみると「平成27年度 厚生年金保険・国民年金事業の概況」7ページ目によると平成27年度末の厚生年金に加入していた人の老齢年金は14万8千円。年間にすると約177万円ですね。

5832万円-(177万×22年)=1938万円

平均年収万なら60歳でリタイアして87歳まで生きたら約2000万円不足してきますね。これでも結構な金額。でも平均年収もらえる会社に勤めてたら退職金も出るのかな?

私の場合退職金なんてものはないです…。

このグラフは平均消費支出16万に対して年金不足を月々のイメージで見てみるとこんな感じです。私の計算は平均支出18万での資金計算なのでこのグラフよりピンクの部分増えそうです。

そしてこの金額、年金が減給されないと仮定しての計算だから、今後年金が減ったらもっとお金必要になってきますね!

おひとりさま老後の為の貯金計画!

そこで今からでも遅くないから資産を作っていく必要があります!!

私のケースだと月に18万円の生活費が必要と計算した場合、約3300万円必要。この資金をどうやってつくっていくか。

とりあえず30歳後半ごろまでは投資というものを知らなかったのでひたすら銀行貯金。今考えると本当にバカでしたねー、私。

タイムマシンに乗って当時の自分にいってやりたいです。「長期積立投信しろよ!」って。あ、それよりもアベノミクスが始まる前に「しこたま株ありったけ買っとけ」って言った方がいいかも。タラレバですね…(笑)

貯金+資産運用計画

22歳から毎月5万円を貯金してたら40歳で1080万円に。

このまま5万円を60歳まで20年間、普通に貯金しても5万×12ヶ月×20年=1200万円。

40歳までに貯金したお金と合計しても2280万円にしかなりません。普通に40年間会社勤めで厚生年金も払った人ならギリギリ逃げ切れる金額かな?でも私の場合はまだまだ足りない。

ステップ①個人型確定拠出年金iDeCo(イデコ)で資金作り

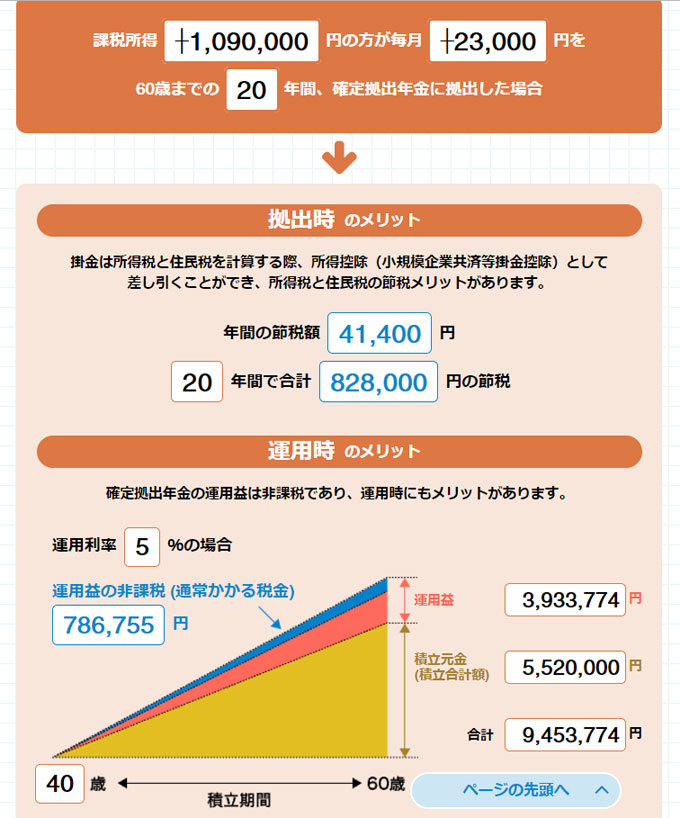

そこで一番最初に始めたいのが個人型確定拠出年金iDeCo(イデコ)。税金面で一番美味しいイデコは働いてる人なら入らないと損な制度!!毎月5万貯金してたならイデコの限度額23000円を確定拠出年金で運用したい所。

年利5%で運用したら所得控除の節税分も合わせると9453774円+828000円(所得控除の節税分)=10281774円。シミュレーション上だと約1028万円貯金することができます。

ステップ②投資信託で資産形成

毎月5万のうち23000円をイデコに入れるので27000円は投資信託で運用。27000円を年利5%で20年運用したら1,095.7万円。シミュレーション上だと約1095万円の資金を作ることができます。

私も保有しているひふみ投信は「投信ブロガーが選ぶ! Fund of the Year」でも選ばれているなかなか優秀な投資信託なので参考程度にどうぞ~。ちゃんと色んなファンドの資料を見てから実際は自分がコレ!って決めた投資信託がいいですね。

ひふみ投信ってどこで買える?実際に購入してみました!【購入方法】

ステップ③運用しながら切り崩し

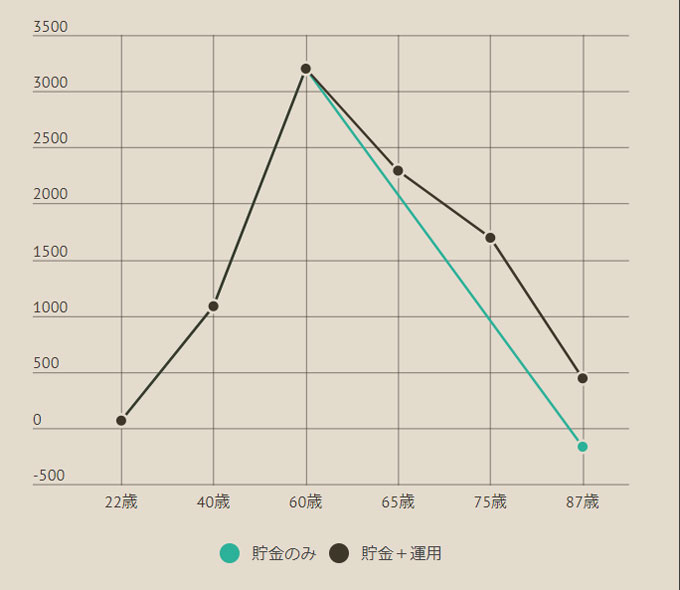

40歳までの貯金1080万円とイデコ1028万円に投資信託をあわせると約3200万円の老後資産を作る計画は達成しそうです!

目標達成できたらそのまま全部現金にしてしまってもいいのですが、出来れば投資信託は75歳までは運用したい所。

40歳から毎月2.7万円60歳まで積立投信した約1095万を積立をストップしてそのまま75歳まで年利3%に下げて運用します。そうすると約1,706万円に増えるシミュレーション。

緑が60歳で全部の運用を終えて切り崩した場合の貯金の減り。87歳でマイナスになってます・・・。

一方黒い方は75歳まで運用しながら使った場合、私の計算があってたら87歳でも少しは残すことができます。計算があってなかった時はどうしよう・・・。(汗)

75歳からも約1,706万円を年利3%で運用しながら月々10万切り崩すと18年6ヶ月と93歳までは資金は持つ予定。でも流石に80歳を越して資産運用を考えながらって頭ボケてたらできませんよね。目標は90歳ごろまで頭も体も元気なのがいいなぁ。

というか頭も体も元気な場合、今のままだと93歳までしか資金が持たないのかぁ。。これはこれでまた計画練り直す必要がありそうですね。あと運用益の税金分も計算には入ってないからこの誤差もまだ計算しなおさないと。

まとめ:資産形成は一年でも早く用意を始めたほうが良い!

資産運用は長ければ長いほど利益は出るので一年でも早く始めたいところ。

シミュレーションだからもちろんこの通りにはならないし、定年時にリーマンショックのような金融危機が来たら投資信託の基準額も下がるから資産も減るリスクはあります。

でもかといって銀行貯金だけだと老後破産は目に見えてる。金利が良かった時代はそれでよかったと思うけど、今後の日本でバブル期のような金利6%7%は戻ってこないと思う。だったらある程度のリスクを取っていかないとマジで老後やばいかもしれない。

ぬるま湯に浸かって誰かなんとかしてくれるでしょ!って動かずにリスクを取らないことが最大のリスクかもしれないし。

投資をするのに大金は絶対必要じゃないし、株とか投資信託はちゃんと内容を理解して運用すれば資産は減ってもマイナスになることはないですね。株で信用取引したらマイナス地獄に陥るかもしれないけどね。

例えば毎月2万円年利5%で40年間積立投資するとシミュレーション上では3052万円の資産を作ることができます。これが貯金だけだと960万円。そしてグラフを見てみると運用10年を過ぎた辺りから差が開きはじめます。

これが複利と年月のなせる業。だから一年でも早く投資はしたほうが人生勝ち。だと思う。まだ結果出せてないからわかんないけど、20年後このブログを見たら結果が出てるかもしれないですね。

私自信投資とうものを始めて今年の年末で3年が経ちます。今の所保有している投資信託は全部プラスで運用益は大体9.7%。年利平均だいたい3%くらいですね。

積立投信は最初の10年ごろまではなかなかその利益幅が見えないのがつらい点かな。でも複利と時間の法則を使うと20年後、30年後、40年後という長期スパンで見るとその差は歴然!

アラフォー40代から投資って遅くないんです!旨く運用できれば20年30年と時間を使うことができるので今からでもお一人様はもちろん、夫婦でも老後資金の準備は始めておく必要があると思います。

投資信託なんて選び方わかんないよ!って時におすすめの本「〈新版〉投資信託選びでいちばん知りたいこと」!私は右も左もわからない時にこれを読んで、どうやって投資信託を選んだらいいのか最低限の知識がわかったのでおすすめです。先ずこれを買って勉強し、色々さらに運用しながら勉強していくのがベストですね。勉強勉強!

あと節税対策が出来るイデコはやっぱり入っておいたほうがいいですよ~!政府が後押ししているプログラムだけにお得要素は満載です!

【関連記事】

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・SBI証券で個人型の確定拠出年金始めました!