アラフォーにもなるとそろそろ心配になってくるのが老後の年金!

先日アラフォー独身女子が老後に必要なお金をシミュレーションしてみたけど、なかなか厳しい現実を見ることになりました。

アラフォー40代前後の独身女性が老後に必要なお金はいくら必要?

大手で働いていて給与がいいと厚生年金もいいだろうからまだ私のように心配する必要はないかもしれないけど、小さい会社だと給与も低く企業年金や企業型の確定拠出年金もないので自分で年金の用意をする必要があると思います。

今回は最初にファイナンシャルプランナーの申込をした時の一番最初の問題「個人年金」をどのプランでするのかを色々考えた結果、カナダのマニュライフ生命の米ドルによる外貨積立の個人年金プラン「こだわり個人年金」に申込をしたのでその詳細をご紹介したいと思います。

マニュライフ生命のこだわり個人年金とは?

インフレに対応している外貨建て個人年金保険。

将来円安が進みハイパーインフレになった時に、円だけの資産を持っているのは怖いので米ドルで個人年金を作ることができる保険です。

外貨なのでもちろん為替によるリスクは絶対に発生するので、元本割れるのがいやな人には向かない年金プランですね。

この保険の特徴は契約日から10年経過など一定の条件を満たすと払込停止でき、再開もでき、また減額することもできます。例えば10年後に月々2万円支払うのはキツイから停止し、それから5年後に資金に余裕ができたので月々1万円で再開ということができます。

マニュライフのこだわり個人年金は個人年金保険料控除の対象商品なので保険料控除を受けることができるので節税にもなります。

この保険料控除制度を使うと、年末調整や確定申告の時に所得税額が少し安くなるんですね。

支払った保険料が年間80,001円以上だと控除上限が40000円。所得税が10%だと

40000 × 10% = 4000円

住民税ももちろん安くなるので56,001円以上の場合上限は28,000円。

28000 × 10% = 2800円

4000円 + 2800円 = 6800円

所得税が10%だと年間6800円節税することができます。

マニュライフ生命の個人年金シミュレーション

今回のプランは月2万円を60歳まで払った時のシミュレーションです。日本の生命保険会社で以前から見ていた住友生命も合せて比較もしてみようと思います。

月々2万円で60歳まで約20年間振込みした場合のシミュレーションになります。

住友生命 たのしみワンダフル

月々2万円

保険料払込 60歳

年金受取開始年齢 65歳

年金受取期間 10年確定年金

基本年金 59.48万円

年金受取総額 594.80万円

払込保険料 504万円

年金受取率 約118.0%

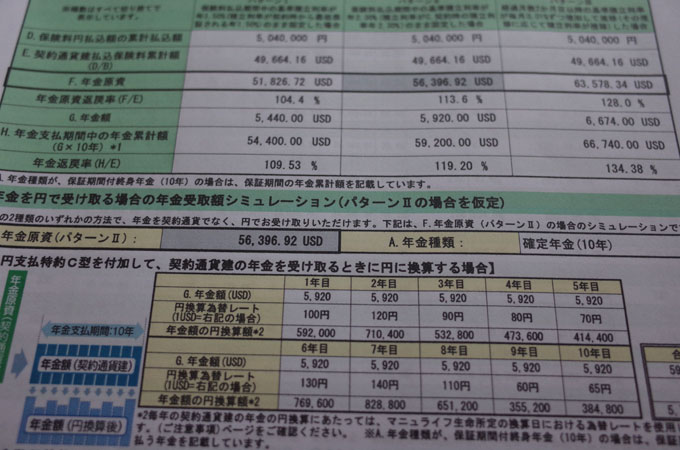

マニュライフ生命 こだわり個人年金

1USD = 101.48円 (2016年7月上旬見積)

月々 2万円

保険料払込 60歳

保険料円払込額の類型払込額 5040000円

契約通過建払込保険料累計額 49,664.16USD

年金原資 積立利率 2.3% 56,396.92USD

年原資返戻率 113.6%

年金額 5920.00USD

年金支払期間中の年金累計額 59,200.00

年金返戻率 119.20%

比較表

| 住友生命 | マニュライフ生命 | |

| 月々の保険料 | 2万円 | 2万円 |

| 保険料払込年齢 | 60歳 | 60歳 |

| 年金受取開始年齢 | 65歳 | 65歳~ |

| 年金受取期間 | 10年確定年金 | 10年確定年金 |

| 保険料円払込額 | 504万円 | 504万円 49,664.16USD |

| 年金受取総額 | 594.80万円 | 59,200.00 USD 積立利率 2.3% |

| 年原資返戻率 | 118.0%(65歳) | 119.20% |

| 基本年金 | 59.48万円 | 5,950USD |

| 1USD = 101.48円(2016年7月上旬見積) |

ドルコスト平均法で毎月2万円分のドルを購入していくので、FPさんからもらったシミュレーションの保険料円払込額にはならないと思います。

外貨積立年金のメリットデメリット

返戻率で見てみると円建ての個人年金も外貨建ての個人年金もそう変わりはなさそうです。住友生命の場合、年金受取年齢を75歳にすると返戻率は131.5%となりよさそうにも見えます。

ですが、20年後30年後にインフレになっていると返戻率が130%を超えても十分な資金作りには対応できないかもしれません。それに75歳までは待てないし・・・。

メリット

・外貨建てなので日本円と比べると高い金利で運用することができる。

・インフレ対応

・こだわり個人年金の場合、年金受取の時に円高で損しそうな場合は払込期間を延長して円安になるまで待つこともできる。

デメリット

・ドルでの運用なので為替のリスクがある

・毎月ドルコストで積立していくので将来の年金額が確定していない(ドルコストで買っているのでシミュレーションの金額はあくまでの見積なので目安程度にしかならない)

年金を受け取る時に円安になっているのか、円高になっているのか。それは誰もわからない所ですが、資産分散はしておいても損はないのかなと思いました。

でもこのマニュライフの個人年金なら受取年齢は伸ばすことができるので払い終わった時が円高でもしばらく円安になるまで待つこともできるからリスク管理をしながら資産運用の1つにはいいかなと思います。

▽こちらもどうぞ

・マニュライフ生命ってやばい?怪しい?こだわり個人年金に加入して5年の運用結果とメリットデメリットをご紹介!

・メットライフ生命って危ない?ドル建て終身保険の一括払いから5年目の運用結果!

・ゆうちょ定期預金の満期が来た!金利を見て唖然としたので定期金利比較ランキング作ってみました!

・40代からの個人年金シュミレーションを色々比較してみました!【お一人様女子の老後準備編】

・iDeCoのポートフォリオを公開!SBI証券の確定拠出年金で運用1年半が経ちました!

・SBI証券で個人型の確定拠出年金始めました!